Zelle es una de las herramientas más utilizadas en Estados Unidos para mandar y recibir dinero, sobre todo entre la población hispana, en 2025. En este artículo, aprenderás qué es y cómo funciona, cuáles son sus rasgos más destacados, las modificaciones recientes después de eliminar la aplicación independiente y cómo estas impactan a los usuarios. También observarás requisitos y pasos para abrir una cuenta, cómo remitir y recibir dinero, los beneficios y restricciones, las preguntas más comunes, los problemas habituales, comparaciones con PayPal o Cash App, recomendaciones de seguridad y otros aspectos.

💡 ¿Qué es Zelle y cómo funciona en 2025?

Zelle es una red de pagos digitales en Estados Unidos que permite transferir dinero directamente entre cuentas bancarias usando solo un correo electrónico o número de teléfono móvil. En 2025, el servicio ya no tiene app independiente y se accede únicamente mediante las aplicaciones o la banca en línea de bancos participantes. Las transferencias son casi instantáneas, sin necesidad de efectivo ni uso de cheques.

Principales características del servicio

Zelle se ha consolidado como una de las plataformas de pago más utilizadas en EE.UU. gracias a su simplicidad y rapidez. No es una billetera digital como PayPal, sino una red que conecta directamente a los bancos, lo que garantiza operaciones seguras y casi inmediatas. Sus características más destacadas son:

- Transferencias inmediatas: el dinero se acredita en minutos entre cuentas bancarias participantes.

- Sin comisiones adicionales: en la mayoría de bancos, enviar y recibir dinero con Zelle no tiene costo.

- Disponibilidad dentro de la app bancaria: no se necesita descargar otra aplicación, Zelle ya está incluido en más de 2,200 bancos y cooperativas de crédito en EE.UU.

- Facilidad de uso: solo requiere un correo electrónico o un número de teléfono móvil del destinatario.

- Seguridad bancaria: al funcionar dentro de los sistemas de cada banco, las transacciones están protegidas por los mismos protocolos de ciberseguridad financiera.

Cómo se integra con los bancos en EE.UU.

Zelle no funciona como una aplicación independiente, sino como un servicio integrado directamente en las aplicaciones bancarias. Eso significa que su uso depende de la relación que cada usuario tenga con su banco. El proceso de integración sigue esta lógica:

- Confirmar banco participante: el usuario debe tener cuenta en un banco que esté asociado a la red de Zelle.

- Registro en la app bancaria: dentro de la app o banca en línea aparece la opción “Zelle”. Allí se registra un correo electrónico o un número de teléfono móvil.

- Vinculación automática a la cuenta: esos datos se conectan de inmediato con la cuenta bancaria del usuario, convirtiéndose en la “dirección” para recibir transferencias.

- Envío y recepción de dinero: al seleccionar Zelle en la app, se elige el contacto (email o teléfono) y se envía el monto, que llega en cuestión de minutos.

- Límites y políticas del banco: cada institución establece topes diarios o semanales, que pueden variar; por ejemplo, Bank of America permite hasta $3,500 diarios, mientras que Wells Fargo maneja montos distintos según el tipo de cliente.

🔄 Cambios recientes en Zelle: app independiente eliminada

Zelle ha descontinuado su aplicación independiente (standalone app) para enviar y recibir dinero. A partir del 1 de abril de 2025, ya no se pueden realizar transacciones monetarias mediante esa app; los usuarios deben usar la aplicación móvil o la banca en línea de su banco o cooperativa de crédito participante para acceder al servicio.

Cómo afecta a los usuarios en 2025

El cierre de la app independiente de Zelle impactará de forma distinta según cómo los usuarios accedían al servicio. Estos son los principales cambios que debes tener en cuenta:

- ❌ No más envíos ni recepciones desde la app de Zelle: quienes usaban la aplicación directa ya no podrán mover dinero desde allí.

- 📂 Acceso limitado al historial: solo se podrá consultar hasta el 11 de agosto de 2025; después de esa fecha desaparecerá por completo.

- ✅ Usuarios de apps bancarias sin cambios: si ya utilizas Zelle desde la aplicación o página web de tu banco, seguirás operando igual que antes.

- 🏦 Depende de tu banco: si tu banco participa en Zelle, solo ingresa en su app; si no participa, ya no tendrás forma de usar este servicio.

Alternativas para registrarse

Si ya no puedes usar la app independiente de Zelle (porque fue eliminada), estas son algunas opciones alternativas para enviar/recibir dinero o hacer pagos digitales similares:

- Venmo: ampliamente utilizado, permite enviar dinero entre personas con relativa facilidad, vinculado a cuentas bancarias o tarjetas.

- Cash App: otra app popular para P2P, con opciones adicionales como tarjeta de débito propia, inversiones pequeños, etc.

- PayPal: muy usada, especialmente si necesitas flexibilidad, internacionalización u opciones de protección al comprador.

- Apple Cash: si eres usuario de dispositivos Apple, puede ser conveniente para pagos rápidos entre usuarios de iOS.

- Transferencias bancarias ACH o wire transfers: si las apps no funcionan para lo que necesitas, las transferencias bancarias tradicionales son una alternativa segura aunque más lenta.

✅ Ventajas y limitaciones de Zelle para hispanos en EE.UU.

Zelle ofrece muchas ventajas para la comunidad hispana en Estados Unidos: rapidez, integración con bancos, bajo costo. Pero también hay limitaciones importantes: restricciones en montos, seguridad, y que no funciona para enviar dinero fuera del país. Aquí te explico ambos lados.

Beneficios principales

Con Zelle, los usuarios pueden enviar y recibir dinero casi de inmediato, sin descargar apps adicionales si su banco ya lo tiene integrado, y sin tarifas en la mayoría de los casos. Además, muchos inmigrantes lo prefieren frente a otras apps porque es simple de usar y confiable cuando se trabaja con bancos tradicionales.

| ✅ Beneficio | Detalle para hispanos |

|---|---|

| 💸 Rapidez en las transferencias | Los fondos suelen llegar en minutos entre usuarios inscritos en Zelle. |

| 🏦 Sin comisiones (entre bancos participantes) | En muchos bancos no hay costo por enviar ni recibir dinero vía Zelle. |

| 📱 Integración con apps bancarias | Si tu banco ya tiene Zelle, lo usas desde su app o banca en línea sin necesidad de otra app externa. |

| 👥 Uso frecuente por inmigrantes | Estudios muestran que inmigrantes usan Zelle más que otras apps similares, tanto en volumen de transacciones como en frecuencia. |

Restricciones más comunes

Aunque Zelle es útil, hay varias restricciones: no permite envíos internacionales, los bancos imponen límites en cuánto se puede enviar o recibir, no todos los usuarios tienen cuentas bancarias compatibles, y la protección ante fraudes puede ser limitada si envías dinero a desconocidos.

| ⚠️ Restricción | Qué significa concretamente |

|---|---|

| 🌍 No envíos internacionales | Solo puedes enviar o recibir dinero dentro de EE.UU., con cuentas bancarias estadounidenses y número de teléfono registrado en EE.UU. |

| 📉 Límites de transferencia | Tu banco define cuánto puedes enviar al día, semana o mes. Por ejemplo, algunos bancos limitan a US$3,500 diarios o más, dependiendo del tipo de cuenta. |

| 🏦 Necesidad de cuenta bancaria activa en EE.UU. | No funciona con cuentas fuera del sistema bancario estadounidense; quienes no tienen cuenta bancaria no pueden usar Zelle. |

| 🔐 Protección limitada contra fraudes | Una vez que autorices un pago, generalmente no se puede cancelar si el destinatario ya está inscrito. Si te engañan, recuperar el dinero puede ser muy difícil. |

📝 Requisitos para abrir una cuenta en Zelle en Estados Unidos

Para usar Zelle necesitas una cuenta bancaria activa en EE.UU., un correo electrónico o número de teléfono móvil válido, y cumplir con los requisitos que cada banco participante solicita: identificación oficial, comprobante de domicilio, y número identificador como SSN o ITIN. Además, el banco debe estar integrado con Zelle. Fuentes: Bank of America, Chase, Local First Bank.

Documentos y condiciones básicas

Los bancos solicitan varios documentos y cumplir ciertas condiciones para verificar la identidad, residencia y elegibilidad.

Identificación oficial

- Debes presentar un documento con foto emitido por el gobierno, como pasaporte válido, licencia de conducir o identificación estatal.

- En algunos casos se aceptan identificaciones extranjeras o tarjetas consulares si no tienes licencia estadounidense.

Número identificador (SSN o ITIN)

- Muchos bancos requieren un Número de Seguro Social (SSN) para abrir cuenta.

- Si no tienes SSN, algunos bancos permiten usar un Individual Taxpayer Identification Number (ITIN).

Comprobante de domicilio en EE.UU.

- Facturas de servicios públicos (agua, gas, luz), extractos bancarios, contrato de alquiler o carta oficial con dirección física.

- Debe mostrar tu nombre y la dirección donde resides en EE.UU.

Cuenta bancaria de cheques o ahorros activa en EE.UU.

- Zelle requiere una cuenta corriente (“checking”) o de ahorros (“savings”) elegible en un banco participante.

- La cuenta debe permitir integrarse con Zelle, estar activa y tener fondos cuando requiera verificaciones iniciales.

¿Es posible abrir Zelle sin cuenta bancaria?

No. No es posible usar Zelle sin una cuenta bancaria activa en EE.UU. que sea elegible. El servicio funciona vinculando directamente el correo electrónico o número telefónico con una cuenta bancaria de cheques o ahorros de un banco que participe con Zelle. Si no tienes cuenta bancaria en EE.UU., no puedes registrarte con Zelle. Fuentes: Bank of America, Local First Bank.

Requisitos para inmigrantes

Los inmigrantes pueden abrir cuenta bancaria y usar Zelle si cumplen ciertos requisitos adicionales o equivalentes. Aquí lo que suelen pedir:

- Number de identificación fiscal: ITIN si no tienen SSN. Algunos bancos aceptan documentos alternativos si no tienen ninguno de los dos.

- Documento de identificación válido: pasaporte con foto, tarjeta de estudiante, visa, identificación consular, etc.

- Comprobante de domicilio en EE.UU. como factura de servicios públicos, contrato de alquiler, extracto bancario o carta oficial con dirección.

- Que el banco acepte clientes que residan sin ciudadanía completa o que tengan estatus migratorio diverso; algunos tienen cuentas especiales para no residentes.

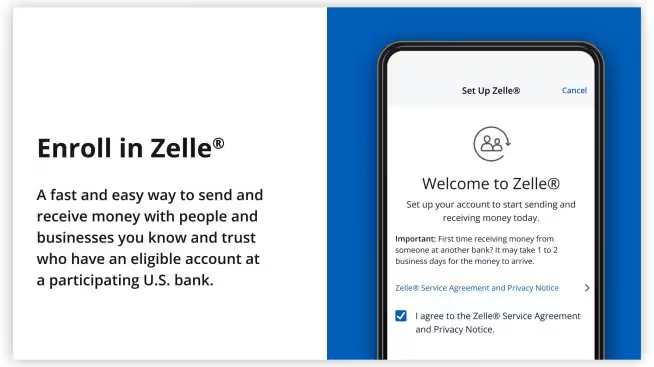

📲 Cómo abrir una cuenta en Zelle paso a paso (Tutorial 2025)

En 2025 ya no existe la app independiente de Zelle; ahora todo se hace desde la app bancaria o la banca en línea de tu banco participante. El registro solo requiere un correo electrónico o número de celular, además de aceptar los términos del servicio.

Registro desde la app de tu banco

Registrar Zelle desde tu banco es rápido y se hace dentro de la app oficial:

- Inicia sesión en la app de tu banco.

- Ve a la sección Pagos o Transferencias.

- Selecciona la opción Zelle.

- Acepta los términos y condiciones.

- Ingresa tu correo electrónico o número de celular.

- Verifica el dato con el código recibido.

- Elige la cuenta bancaria que usarás para Zelle.

Cómo crear Zelle desde el celular

El proceso es igual de sencillo desde tu smartphone con la app del banco:

- Descarga la app oficial de tu banco.

- Ingresa con tu usuario y contraseña.

- Busca la opción Zelle en el menú principal.

- Pulsa en “Empezar”.

- Escribe tu correo o número móvil.

- Confirma con el código de seguridad.

- Vincula tu cuenta de cheques o ahorros.

Video/guía visual para principiantes hispanos

Los principales bancos en EE.UU. ofrecen tutoriales visuales dentro de sus apps y páginas web. Estos videos muestran:

- Dónde encontrar Zelle en tu app bancaria.

- Cómo verificar tu correo o celular.

- Los pasos para enviar y recibir dinero por primera vez.

💸 Cómo enviar dinero por Zelle en 2025

Enviar dinero con Zelle en 2025 implica usar la app de tu banco o la banca en línea, seleccionar al destinatario usando su correo electrónico o número de celular, ingresar el monto y confirmar la transacción. No hay tarifas si lo haces desde un banco participante. Fuentes: Bank of America, Remitly Blog, Wise Guide.

Pasos básicos con email o celular

Estos son los pasos para enviar dinero mediante correo o número de teléfono:

- Inicia sesión en la app bancaria o banca en línea.

- Busca la sección de Pagos / Transferencias.

- Selecciona “Zelle”.

- Ingresa el correo electrónico o número de móvil del destinatario.

- Indica el monto que vas a enviar.

- Revisa los detalles y toca “Enviar” o “Confirmar”.

Límites y comisiones según banco

La mayoría de los bancos no cobra comisiones por usar Zelle entre cuentas participantes, pero sí hay límites diarios, semanales o mensuales que dependen del banco y del tipo de cuenta. Aquí tienes ejemplos en tabla:

| 🏦 Banco | 💰 Límite diario de envío | 📅 Límite mensual / semanal* | 💵 Comisión típica |

|---|---|---|---|

| Bank of America | $3,500/día | ~$20,000/mes para cuentas personales | $0 desde la app del banco |

| Wells Fargo | $3,500/día | ~$20,000/mes para personas | Sin comisión si usas app del banco |

| Chase | Varía por tipo de cuenta, puede llegar hasta ~$15,000/día | Límite mensual alto en cuentas empresariales | Generalmente $0 para usuarios normales |

¿Se puede enviar dinero a otros países?

Zelle no permite enviar dinero fuera de Estados Unidos. Tanto el remitente como el destinatario deben tener cuentas bancarias en EE.UU. y residir dentro del país. Si el destinatario no está registrado aún, recibirá una invitación para activarlo, pero la transacción se demora más mientras esto sucede.

📥 Cómo recibir dinero por Zelle

Recibir dinero con Zelle es automático: solo necesitas estar registrado con tu correo electrónico o número de celular en tu cuenta bancaria participante. Cuando alguien te envía dinero, los fondos se depositan directamente en la cuenta que elegiste.

Qué necesitas para cobrar pagos

Para recibir dinero con Zelle debes:

- 🏦 Tener una cuenta bancaria en EE.UU. participante.

- 📧 Estar inscrito en Zelle con tu email o teléfono móvil.

- 🔑 Haber verificado tu correo o número con el banco.

- 💳 Seleccionar la cuenta receptora (cheques o ahorros).

Qué hacer si no recibes el dinero

Si no te llega un pago, sigue estos pasos:

- 🔎 Verifica que el remitente usó tu email o celular correcto registrado en Zelle.

- 📲 Revisa en tu app bancaria si el pago aparece como pendiente.

- 📧 Busca un mensaje o correo para activar tu registro en Zelle.

- 📞 Si todo está correcto y aún no recibes el dinero, contacta a tu banco.

☎️ Teléfono de atención al cliente Zelle en español

Zelle ofrece soporte al cliente (incluyendo potencialmente en español, pues tienen usuarios hispanohablantes), para resolver dudas, reportar errores o problemas con transacciones.

Número oficial y horarios

El teléfono oficial de Zelle para atención al cliente es 1-844-428-8542. A través de esta línea, los usuarios pueden resolver dudas sobre pagos, transferencias y problemas de acceso. El servicio está disponible todos los días en un horario de 10:00 a.m. a 10:00 p.m. (ET, Hora del Este de EE.UU.), lo que brinda una franja amplia para recibir soporte cuando más lo necesites.

Canales de soporte (email y bancos)

Además del teléfono, puedes comunicarte con Zelle a través de estos canales:

- 📧 Correo electrónico: [email protected] – Para consultas generales y soporte directo.

- 🏦 Tu banco o cooperativa de crédito: Llama al número que aparece al dorso de tu tarjeta o usa el soporte bancario oficial, ya que la mayoría de bancos gestionan Zelle desde sus propias plataformas.

- 🌐 Formulario en la web oficial: Disponible en Zelle – Contact Support, útil para reportar problemas de pagos, registro o transacciones.

❓ Preguntas frecuentes sobre Zelle 2025

Estas son algunas de las respuestas a las dudas más comunes que surgen al usar Zelle en 2025, especialmente entre usuarios hispanos en Estados Unidos.

¿Se puede usar Zelle para pagar el alquiler o servicios?

Sí, Zelle puede usarse para pagar la renta o servicios siempre que el arrendador o la empresa estén registrados en la plataforma. Muchos propietarios pequeños y compañías locales lo aceptan, ya que el dinero llega al instante y sin comisiones.

¿Puedo tener dos cuentas de Zelle vinculadas a diferentes bancos?

Zelle solo permite una cuenta activa por cada correo electrónico o número de teléfono. Esto significa que no puedes tener dos cuentas de Zelle al mismo tiempo con los mismos datos de contacto.

Lo que sí se puede hacer es cambiar el banco vinculado: si abres una cuenta nueva, puedes mover tu número o correo a ese banco y dejar de usar el anterior.

¿Qué pasa si cambio de número de teléfono o correo electrónico?

Si cambias de contacto, es necesario actualizar la información directamente en la app de tu banco. Al hacerlo, Zelle asociará tu nuevo correo o número de teléfono a tu cuenta bancaria para que sigas recibiendo dinero sin interrupciones.

Si alguien te envía dinero al correo o número viejo, la transferencia podría no llegar, por eso conviene avisar a las personas que te envían dinero sobre el cambio.

¿Cómo saber si una empresa acepta pagos por Zelle?

La manera más directa de saberlo es preguntar a la empresa o arrendador si tienen Zelle activo. Muchas veces comparten un correo o teléfono específico para recibir pagos.

Algunas compañías también lo indican en sus páginas web, facturas o contratos. Si te entregan un correo o número de teléfono para pagar por Zelle, asegúrate de que esté registrado correctamente en la app de tu banco antes de enviar el dinero.

¿Zelle ofrece algún seguro en caso de fraude?

Zelle no cuenta con protección al consumidor como ocurre con tarjetas de crédito o plataformas como PayPal. Las transferencias autorizadas no son reversibles, incluso si fueron hechas bajo engaño.

Por esa razón, se recomienda usar Zelle únicamente con personas y negocios de confianza. Los bancos ofrecen consejos de seguridad, como verificar siempre los datos del destinatario y evitar compartir información con desconocidos.

⚠️ Problemas comunes con Zelle y cómo solucionarlos

Estos son errores frecuentes como transferencias no recibidas, enviar a la persona equivocada o fallos técnicos, y cómo resolverlos.

Transferencia no recibida

Lo más común es que el receptor no esté registrado o que se haya escrito mal el correo/teléfono.

- 🔍 Revisa que el destinatario esté registrado en Zelle con ese correo o número.

- ✏️ Confirma que ingresaste bien el correo electrónico o número de teléfono.

- ⏳ Verifica en tu app bancaria si el pago aparece como pendiente o fallido.

- 🏦 Si todo está correcto y aún no llega, contacta a tu banco para que investigue.

Error al enviar a la cuenta equivocada

Si mandaste dinero a otra persona por error, estas son tus opciones:

- ❌ Si el destinatario no está registrado, cancela la transacción.

- 🤝 Si ya aceptó el dinero, solo el receptor puede devolvértelo.

- 📝 Si fue un fraude o el monto es alto, presenta una disputa con tu banco.

Qué hacer si tu Zelle no funciona

Cuando la app no responde o hay fallos técnicos:

- 📶 Verifica tu conexión a internet.

- 🔄 Actualiza la app bancaria a la última versión.

- 🔁 Cierra y abre la app o reinicia tu celular.

- 🏦 Comprueba que tu cuenta bancaria no tenga bloqueos.

- ☎️ Si nada funciona, contacta al soporte de tu banco.

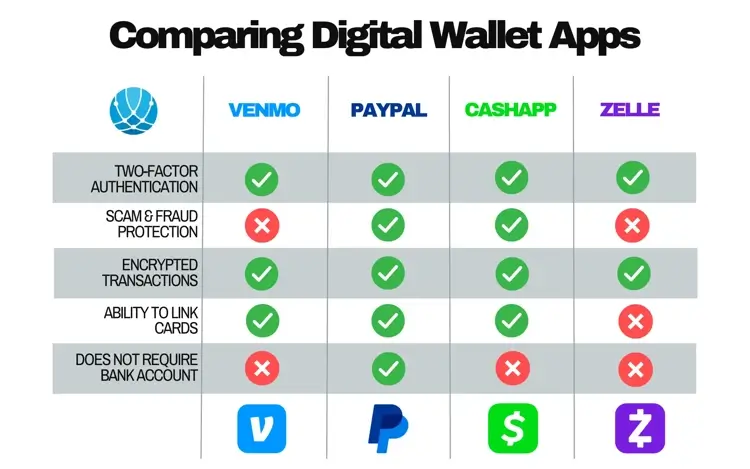

⚖️ Zelle vs PayPal, Cash App y Venmo en 2025

Zelle compite con estas apps populares; cada una tiene sus ventajas en rapidez, costo, funciones adicionales y facilidad de uso.

Comparativa de comisiones y rapidez

Al elegir entre Zelle, PayPal, Cash App y Venmo, lo más importante son los tiempos de envío y los costos por transacción. Zelle destaca porque suele ser gratis e inmediato dentro de bancos participantes, mientras que PayPal y otras apps cobran comisiones en algunos envíos, sobre todo al usar tarjetas de crédito o transferencias instantáneas.

| 💵 Servicio | ⚡ Velocidad de transferencias | 💲 Comisiones comunes |

|---|---|---|

| Zelle | Transferencias casi instantáneas entre cuentas bancarias participantes. | Suele ser gratis enviar y recibir si tu banco lo soporta. |

| PayPal | Envíos entre usuarios suelen ser inmediatos; transferir a cuenta bancaria puede tardar 1-3 días. | Hay tarifas por usar tarjeta de crédito, conversiones de divisas, y para algunas transferencias instantáneas. |

| Cash App / Venmo | Transferencia estándar demora 1-3 días hábiles; opción instantánea tiene cargo adiciona. | Instantáneas tienen comisión (ej: 0.5-1.75% en Cash App; en Venmo alrededor de 1.75% para transferencias rápidas) además de cargos por uso de tarjeta de crédito. |

¿Cuál conviene más a hispanos en EE.UU.?

Para la comunidad hispana, la elección depende del acceso a bancos y del tipo de uso. Zelle resulta ideal si ya tienes cuenta bancaria, ya que las transferencias llegan al instante y sin costo. Sin embargo, PayPal es más flexible para pagos a negocios o compras en línea, y Cash App y Venmo son muy usadas para pagos entre amigos, aunque implican cargos extra si necesitas rapidez.

| 🧰 Factor | 👍 Lo que conviene de cada uno | ❗ Limitaciones a tener en cuenta |

|---|---|---|

| Facilidad si ya tienes cuenta bancaria | Zelle: no necesitas crear cuenta aparte; usas la de tu banco. | Solo funciona si tu banco participa; si no, no la puedes usar. |

| Costo al enviar rápido | Cash App / Venmo: tienen opción instantánea si necesitas rapidez. | Cuesta más si eliges la instantánea; tarifas por tarjeta de crédito. |

| Distritos/funciones adicionales | PayPal ofrece más opciones internacionales, pagos a empresas, protección al comprador. | Zelle no sirve fuera de EE.UU.; Venmo y Cash App tienen menos protección en ciertos casos. |

🔐 Opiniones y seguridad de Zelle en 2025

Muchos usuarios valoran que Zelle sea rápido y cómodo, pero también enfatizan que se deben tomar precauciones específicas para evitar fraudes.

¿Es seguro enviar dinero con Zelle?

Sí, en general Zelle es seguro, siempre que lo uses con personas de confianza. Las transferencias son casi instantáneas y no se pueden revertir una vez completadas; si envías dinero por error o bajo engaño, es muy difícil recuperarlo. Además, Zelle está operado por bancos grandes con medidas de seguridad bancarias rigurosas.

Consejos para evitar estafas y fraudes

Estos son consejos prácticos que utilizan muchos usuarios para protegerse:

- 🛑 Nunca compartas tus códigos de verificación o contraseñas con nadie.

- 👥 Solo envía dinero a personas conocidas: amigos, familiares, proveedores que conoces bien.

- ⚠️ Desconfía de mensajes urgentes o amenazas para que pagues inmediatamente; suelen ser tácticas de estafa.

- 🔍 Verifica que el correo electrónico o número telefónico del destinatario sea correcto antes de enviar.

- 🔐 Activa la autenticación de dos factores (2FA) si tu banco la ofrece, y usa contraseñas fuertes.

🏁 Conclusión y recomendaciones finales

En mi opinión personal, Zelle seguirá siendo una de las herramientas más efectivas y confiables para transferiry Recibir dinero en Estados Unidos en 2025. La inmediatez de las transferencias y la facilidad de emplearlo desde la aplicación del banco lo convierten en una opción muy conveniente para el día a día. No sin embargo, pienso que es crucial tener precaución al usarlo también, revisando siempre los datos antes de confirmar cada transacción y evitando enviar dinero a personas desconocidas.

👉 Me Me encantaría saber lo que piensas: ¿Ya utilizas Zelle? ¿Cómo ha sido tu experiencia hasta ahora? Te invito a que dejes tu comentario, cuentes cómo ha sido tu experiencia con esta plataforma y comparte este artículo para que más personas en la comunidad hispana conozcan sus beneficios y limitaciones.

🔗 Enlaces relacionados

Si quieres profundizar más en temas de bancos y transferencias en EE.UU., aquí tienes recursos que pueden ayudarte:

- 💳 Abrir cuenta bancaria en USA sin residencia: Guía completa para quienes buscan abrir una cuenta sin ser residentes.

- 💸 Cómo enviar dinero dentro de Estados Unidos: Opciones y métodos más usados para transferencias nacionales.

- 🏦 Los mejores bancos de Estados Unidos: Conoce las entidades más recomendadas para abrir cuentas y hacer operaciones.

- 🏧 Sacar dinero en cajeros de Estados Unidos: Pasos y consejos para retirar efectivo de forma segura.

- 📞 Teléfono de Bank of America en español: Contacto directo para consultas y reclamos en español.

- ☎ Teléfono de Wells Fargo en español: Atención al cliente para clientes hispanos.

- 📲 Teléfono de Chase Bank en español: Soporte y consultas en tu idioma.

- ✅ Cómo llamar a Zelle soporte en español: Información para resolver dudas y problemas con Zelle.

Referencias del artículo

- Zelle® | Envía y recibe dinero directamente desde y hacia tu cuenta bancaria

- Zelle® – Send and Request Money | Wells Fargo

- ¿Por qué utilizar Zelle® para enviar dinero a amigos y familiares?

- Negocios | Zelle

- Centro de ayuda de Zelle® | Zelle

¿Te gusto la información?

Carolina Quintero Oñate es periodista digital y creadora de contenido especializada en guías prácticas sobre trámites y vida en Estados Unidos para la comunidad hispana. Desde hace más de cuatro años investiga, explica y documenta cómo funcionan realmente los procesos y gestiones más importantes en EE.UU., ayudando a inmigrantes y residentes hispanohablantes a desenvolverse con mayor seguridad.

Ha publicado decenas de artículos en articulosenusa.com, NumeroServicioAlCliente.com y otros medios latinos, abordando temas clave como inmigración, visas, trámites del DMV, beneficios gubernamentales, empleo, salud, seguros, educación, finanzas, vivienda y aspectos esenciales de la vida cotidiana en Estados Unidos.

Su enfoque se basa en información clara, actualizada y respaldada en fuentes oficiales, combinada con consejos prácticos, recomendaciones útiles y explicaciones paso a paso, pensadas para personas que necesitan resolver trámites reales y tomar decisiones informadas. El objetivo de su trabajo es acompañar a la comunidad hispana, reducir la desinformación y facilitar su adaptación y bienestar en Estados Unidos.