El sistema de salud en Estados Unidos en 2026 puede resultar complejo por sus altos costos y la variedad de seguros disponibles. En este artículo se explica cómo funciona la atención médica, cuánto cuestan consultas y emergencias, y por qué contar con seguro médico marca la diferencia. También se analizan Obamacare, Medicaid, Medicare, seguros privados, comparativas de precios, aseguradoras destacadas y opciones para latinos, inmigrantes, familias, embarazadas y viajeros, con respuestas claras a las dudas más comunes.

🏥 Cómo funciona el sistema de salud en Estados Unidos en 2026

El sistema de salud en Estados Unidos es complejo y costoso, donde la mayoría de los servicios son privados. Los costos de atención médica varían según si cuentas con seguro médico o no. Sin cobertura, consultas, emergencias y hospitalizaciones pueden generar gastos muy altos. En 2024, el gasto total de salud en EE. UU. superó los 5,3 billones de dólares.

Costos médicos reales en EE. UU. (consultas, emergencias y hospitalización)

Los precios de atención médica en EE. UU. son significativamente altos cuando no se tiene seguro. Los valores varían según la ciudad y el tipo de servicio.

Tabla de costos promedio sin seguro.

| Servicio médico | Precio promedio | Comentario |

|---|---|---|

| 👨⚕️ Consulta general | $150 – $300 | Médico de cabecera sin seguro |

| 🩺 Consulta con especialista | $250 – $600 | Varía según especialidad |

| 🚑 Emergencia | $1 200 – $3 000 | Sala de urgencias en hospital |

| 🏥 Hospitalización (por día) | $2 500 – $5 000 | Costo por noche en hospital |

| ⚕️ Parto sin complicaciones | $13 000 – $20 000 | Costo típico sin seguro |

| 🧪 Radiografías | $100 – $1 000 | Según tipo de estudio |

| 💊 Medicamentos recetados | $50 – $1 000 | Precio por receta |

- 🔹 Los costos reflejan cómo incluso atenciones básicas pueden sumar miles de dólares si no se tiene seguro. Emergencias graves o cirugías pueden superar fácilmente estas cifras.

Por qué tener un seguro médico es imprescindible en Estados Unidos

Tener un seguro médico protege frente a gastos inesperados, garantiza acceso a especialistas y evita endeudamiento por atención médica. Los beneficios principales incluyen:

- ✅ Reducción de costos en consultas, exámenes y tratamientos.

- ✅ Acceso a atención preventiva y especializada sin pagar el precio completo.

- ✅ Cobertura de medicamentos y servicios preventivos, en algunos casos sin costo adicional.

- ✅ Protección financiera frente a emergencias o tratamientos prolongados.

💡 La cobertura adecuada también mejora el acceso a salud preventiva, ayudando a detectar enfermedades a tiempo y evitar complicaciones graves.

¿Es obligatorio tener seguro de salud en EE. UU. en 2026?

No existe un requisito federal que obligue a tener seguro médico ni multas federales por no contar con cobertura desde 2019. (KFF)

Algunos estados sí exigen cobertura mínima y aplican multas estatales al presentar la declaración de impuestos:

- 📌 California

- 📌 Massachusetts

- 📌 New Jersey

- 📌 Rhode Island

- 📌 Washington D.C.

En estos lugares, no tener seguro implica una penalización económica anual, mientras que en la mayoría de los estados del país no hay sanción legal, aunque los gastos médicos sin seguro pueden ser muy altos.

Qué pasa si no tienes seguro médico (riesgos y multas indirectas)

No tener seguro de salud puede traer varios riesgos importantes:

- 🔹 Pagos altos por atención médica pagando el precio completo.

- 🔹 Riesgo de no buscar atención médica por miedo al costo, lo que puede empeorar la salud.

- 🔹 Deuda médica significativa o agotamiento de ahorros personales.

- 🔹 Multas estatales en lugares donde el seguro es obligatorio.

- 🔹 Acceso limitado a atención preventiva y menor calidad de servicios médicos.

📌 Estudios muestran que las personas sin seguro tienen peores resultados de salud, especialmente en enfermedades crónicas o emergencias.

📊 Tipos de seguros de salud en Estados Unidos

En Estados Unidos existe una variedad de seguros de salud que se ajustan a diferentes necesidades y situaciones. Algunos son ofrecidos por el gobierno, otros los compras tú mismo y otros son parte de beneficios laborales. La combinación de estas opciones permite que tanto familias como individuos encuentren cobertura según su presupuesto y necesidades médicas.

Seguro Marketplace u Obamacare: qué es y cómo funciona

El Seguro Marketplace, creado por la Ley de Cuidado de Salud Asequible, centraliza planes médicos regulados a nivel federal y estatal. Estos planes incluyen beneficios esenciales, protección por condiciones preexistentes y subsidios según ingresos, lo que reduce el costo mensual para millones de personas.

| 🧩 Aspecto clave | 📌 Qué incluye | 👥 A quién aplica |

|---|---|---|

| Cobertura obligatoria | Atención médica esencial, hospitalización, recetas, maternidad y salud mental | Personas sin seguro laboral |

| Subsidios | Descuentos en primas y costos según ingresos | Familias de ingresos bajos y medios |

| Inscripción | Periodo anual y eventos especiales | Residentes legales en EE. UU. |

Seguros médicos privados fuera del Marketplace

Los seguros privados fuera del Marketplace se contratan directamente con aseguradoras. Mantienen cobertura médica amplia, pero no siempre califican para subsidios y pueden variar en beneficios según el plan elegido y el estado.

| 🔍 Aspecto | 📋 Características | ⚠️ Consideraciones |

|---|---|---|

| Contratación directa | Sin intermediación del Marketplace | Precio completo sin ayuda estatal |

| Flexibilidad de planes | Opciones personalizadas | Comparación menos transparente |

| Cobertura legal | Cumple normas ACA en la mayoría de casos | Revisar exclusiones |

Medicaid: qué cubre, quién califica y límites estatales

Medicaid es un programa público financiado por el gobierno federal y los estados. Ofrece atención médica gratuita o de bajo costo a personas con ingresos limitados, con criterios y beneficios que varían según el estado.

| 🩹 Cobertura | 👤 Requisitos | 🗺️ Variación estatal |

|---|---|---|

| Servicios médicos | Ingresos bajos comprobados | Límites distintos por estado |

| Hospitalización | Familias, niños, embarazadas | Expansión no aplicada en todos |

| Medicamentos | Recetas cubiertas | Listas pueden cambiar |

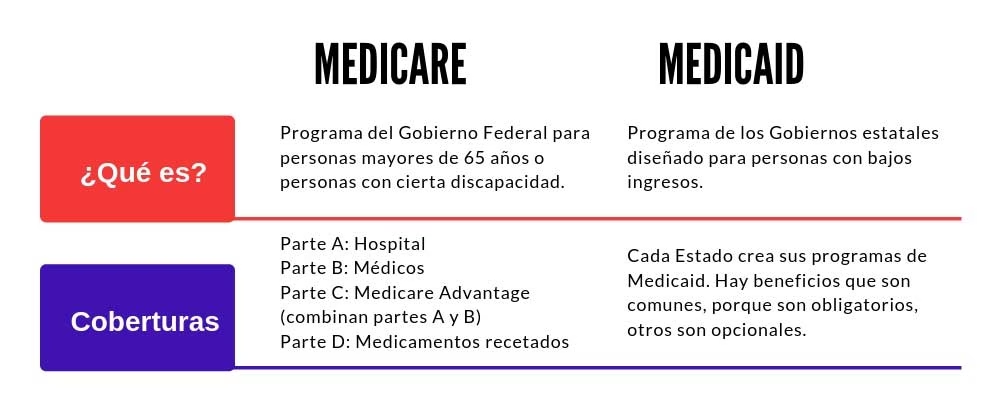

Medicare: partes A, B, C y D explicadas fácil

Medicare cubre principalmente a personas mayores de 65 años y a ciertos pacientes con discapacidad. El sistema se divide en cuatro partes, cada una con funciones específicas que se pueden combinar según las necesidades médicas.

| 🧩 Parte | 🏥 Qué cubre | 💳 Costos |

|---|---|---|

| Parte A | Hospitalización | Generalmente gratuita |

| Parte B | Consultas y prevención | Prima mensual |

| Parte C | Planes privados integrales | Costos variables |

| Parte D | Medicamentos | Según plan |

Seguros médicos patrocinados por empleadores

Los seguros ofrecidos por empleadores son la forma más común de cobertura en Estados Unidos. La empresa asume parte del costo mensual y el trabajador paga el resto mediante deducciones de nómina.

| 👔 Característica | 📌 Detalle | 👨👩👧 Beneficio |

|---|---|---|

| Costo compartido | Empresa paga gran parte | Prima más baja |

| Cobertura familiar | Incluye dependientes | Mejor acceso médico |

| Red médica | Amplia según plan | Atención continua |

Tipos de planes HMO vs PPO: diferencias clave

Los planes HMO y PPO definen cómo se accede a médicos y especialistas. La elección impacta directamente en costos, libertad de elección y facilidad de atención.

| 🏥 Tipo de plan | 🔒 Red médica | 💰 Costos |

|---|---|---|

| HMO | Red cerrada | Más bajos |

| PPO | Red flexible | Más altos |

| Referencias | HMO requiere médico primario | PPO no requiere |

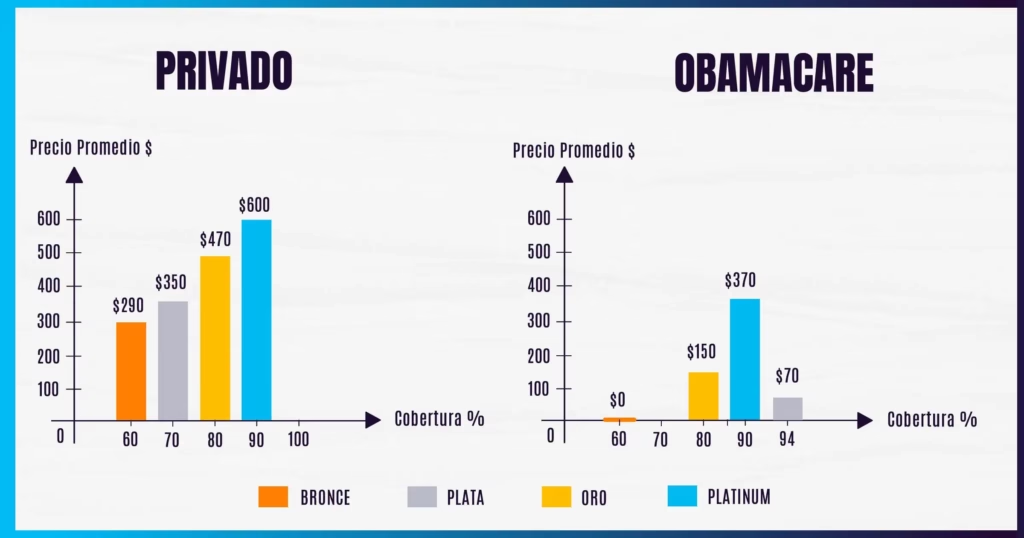

Niveles de cobertura Bronce, Plata, Oro y Platino (Metal Levels)

Los niveles metal indican cómo se distribuyen los costos entre el asegurado y la aseguradora. A mayor nivel, mayor prima mensual y menor gasto al usar el seguro.

| 🏅 Nivel | 💵 Prima mensual | 🧾 Costos al usar |

|---|---|---|

| Bronce | Baja | Altos |

| Plata | Media | Medios |

| Oro | Alta | Bajos |

| Platino | Muy alta | Muy bajos |

🔍 Comparativa 2026 de seguros de salud en EE. UU. (Calidad vs Precio)

Esta sección presenta una comparación entre los costos y la calidad real de los seguros de salud en Estados Unidos en 2026, tomando en cuenta primas mensuales, deducibles, copagos, redes médicas y la satisfacción de quienes están asegurados. La idea es que entiendas cómo cada aspecto afecta lo que pagas y la experiencia de atención médica que recibes.

Precio mensual promedio del seguro médico en Estados Unidos

Los seguros de salud han experimentado aumentos sostenidos en sus primas, tanto para coberturas individuales como familiares, impulsados por el crecimiento de los costos de servicios médicos, medicamentos y utilización de atención. Por ejemplo, en 2025 la prima anual promedio para seguros patrocinados por empleadores fue de casi $27 000 para cobertura familiar.

| 🧾 Tipo de cobertura | Costo promedio anual | 📊 Comentario clave |

|---|---|---|

| 👤 Cobertura individual (empleador) | $9 325 | Costos crecientes año tras año |

| 👨👩👧 Cobertura familiar (empleador) | $26 993 | Casi $27 000 al año |

| 📈 Estimado promedio general | $18 500 aprox. | Costo proyectado por empleado en 2026 |

Deducible, copagos y gastos de bolsillo explicados

Los deducibles, copagos y otros gastos de bolsillo son conceptos centrales que afectan cuánto pagas de tu bolsillo cuando usas tu seguro médico.

| 💡 Término | Qué significa | 🧠 Ejemplo simple |

|---|---|---|

| Deducible | Monto que pagas antes de que el seguro comience a pagar | Si tienes un deducible de $2 000, tú pagas los primeros $2 000 de servicios |

| Copago | Pago fijo por visita o servicio | $25 por consulta médica |

| Gastos de bolsillo máximos | Tope que pagas en un año antes de que el seguro cubra el 100 % | Después de alcanzar el tope, el seguro paga todo |

- 💡 Estos conceptos determinan cuánto pagas en realidad además de la prima. Por ejemplo, si tu deducible es alto, podrías pagar muchos gastos de bolsillo antes de que la aseguradora comience a cubrir servicios.

Cobertura médica y red de hospitales (local vs nacional)

La red de hospitales y médicos que ofrece tu plan afecta tanto la accesibilidad como el costo real de tu atención. Las aseguradoras negocian precios con proveedores dentro de sus redes, lo que puede reducir tus gastos cuando te atiendes con médicos y hospitales “in-network”. Fuera de red, la cobertura puede ser mucho menor o inexistente.

| 🌐 Tipo de red | Cobertura típica | 📌 Impacto financiero |

|---|---|---|

| Red local cerrada | Menos proveedores disponibles | Costos más bajos, menos flexibilidad |

| Red amplia nacional | Muchos hospitales y especialistas | Mayor acceso, primas más altas |

| Fuera de red | Cobertura limitada | Costos más altos o sin cobertura |

- 📊 Cuando un plan tiene menos médicos y hospitales en red, suele ofrecer primas más bajas, pero también puede limitar tu acceso a especialistas o atención inmediata.

Satisfacción del usuario y calidad del servicio

Aunque los costos son una preocupación, muchas personas aún reportan satisfacción con sus opciones de seguro para 2026. En una encuesta reciente, 77 % de adultos dijeron sentirse bien con sus opciones de cobertura, especialmente quienes tienen planes patrocinados por empleadores o Medicare.

| 📊 Grupo de asegurados | Nivel de satisfacción | 📍 Observación |

|---|---|---|

| 👴 Medicare | 86 % satisfechos | Muy alta satisfacción |

| 🏢 Planes patrocinados por empleadores | 81 % satisfechos | Mayor estabilidad |

| 🩺 Planes ACA (Marketplace) | Menor satisfacción | Muchos sorprendidos por el costo |

- 💡 Aunque una mayoría está satisfecha con su cobertura, muchos aseguran que los costos de las primas superaron lo esperado, lo que sugiere una tensión entre precio y satisfacción.

Tabla comparativa 2026: aseguradoras, precios y cobertura

Esta tabla resume de forma simplificada algunos ejemplos típicos de seguros principales, con aspectos clave de su precio y cobertura general (valores estimados según datos actuales del mercado):

| 🏥 Tipo de seguro | Prima anual aproximada | 📊 Cobertura típica |

|---|---|---|

| 💼 Plan familiar empresarial | $26 000 – $27 000 | Amplia, con red grande |

| 🏘️ Plan individual privado | $7 000 – $10 000 | Cobertura básica a media |

| 🧑⚕️ Marketplace ACA | $8 000 – $12 000 | Subsidios afectan el costo |

| 👵 Medicare Advantage | $0 – $2 000 | Puede incluir extras, según plan |

- 📌 Los valores reflejan tendencias recientes, y los precios para 2026 podrían cambiar si las políticas de subsidios o los mercados evolucran.

Qué seguro conviene según uso médico frecuente u ocasional

Tu uso real de servicios médicos puede cambiar cuál seguro te conviene más, equilibrando primas y costos de atención.

| 🩺 Uso médico | Opción más equilibrada | 💡 Ventaja principal |

|---|---|---|

| 👨👩👧 Frecuente (consultas regulares) | Plan con prima media y deducible bajo | Menores gastos de bolsillo |

| 🏃♂️ Ocasional (solo emergencias) | Plan Bronce con prima baja | Ahorro en primas |

| 👴 Mayor edad o condiciones crónicas | Plan con red amplia y copagos bajos | Mejor atención continua |

- 💡 Escoger un plan adecuado según uso médico puede ayudarte a ahorrar dinero y recibir mejor atención cuando realmente lo necesitas.

🏆 Mejores aseguradoras de salud en Estados Unidos (ranking 2026)

Este apartado reúne a las aseguradoras de salud más sólidas y utilizadas en Estados Unidos en 2026, evaluadas por cobertura, confiabilidad, red médica, precio promedio y experiencia del usuario. La información refleja cómo se comportan en la práctica y qué tipo de personas suelen beneficiarse más de cada una.

Blue Cross Blue Shield: cobertura nacional y confiabilidad

Blue Cross Blue Shield es una federación de aseguradoras presente en casi todos los estados, conocida por su red médica extensa y aceptación en hospitales y clínicas a nivel nacional. Suele ser elegida por familias y personas que viajan o viven entre estados.

| 🏥 Aspecto | 📌 Detalle clave | 👥 Ideal para |

|---|---|---|

| 🌎 Cobertura | Red nacional muy amplia | Personas que se mueven entre estados |

| 💰 Precio | Medio a alto según estado | Quienes priorizan aceptación médica |

| ⭐ Reputación | Alta confiabilidad histórica | Familias y planes empresariales |

Kaiser Permanente: atención integrada y calidad médica

Kaiser Permanente opera con un modelo integrado, donde el seguro, los hospitales y los médicos trabajan dentro del mismo sistema. Destaca por su alta calidad clínica y satisfacción del paciente, aunque su cobertura está limitada a ciertos estados.

| 🏥 Aspecto | 📌 Detalle clave | 👥 Ideal para |

|---|---|---|

| 🧑⚕️ Modelo | Seguro y atención médica integrados | Personas que usan el sistema con frecuencia |

| 📍 Cobertura | Limitada a estados específicos | Residentes estables |

| ⭐ Calidad | Muy alta según encuestas | Pacientes con seguimiento continuo |

UnitedHealthcare: red amplia y planes empresariales

UnitedHealthcare cuenta con una de las redes médicas más grandes del país y es muy fuerte en planes empresariales, Medicare y Medicaid. Ofrece múltiples opciones de cobertura y servicios adicionales.

| 🏥 Aspecto | 📌 Detalle clave | 👥 Ideal para |

|---|---|---|

| 🌐 Red médica | Muy amplia a nivel nacional | Empresas y empleados |

| 💼 Planes | Empresariales, individuales y públicos | Familias y trabajadores |

| 📊 Servicios | Programas de bienestar | Uso variado del seguro |

Aetna: equilibrio entre precio y cobertura

Aetna se caracteriza por ofrecer un balance entre costo y beneficios, con planes competitivos y una red sólida. Es parte del grupo CVS Health, lo que facilita acceso a farmacias y servicios complementarios.

| 🏥 Aspecto | 📌 Detalle clave | 👥 Ideal para |

|---|---|---|

| 💰 Costo | Generalmente moderado | Presupuestos controlados |

| 🏥 Cobertura | Amplia pero variable por estado | Uso médico moderado |

| 💊 Extras | Integración con CVS | Personas que usan farmacia con frecuencia |

Oscar Health: experiencia digital y planes Marketplace

Oscar Health destaca por su enfoque tecnológico, atención digital y simplicidad en planes del Marketplace. Es popular entre jóvenes, trabajadores independientes y personas que prefieren gestión desde el celular.

| 🏥 Aspecto | 📌 Detalle clave | 👥 Ideal para |

|---|---|---|

| 📱 Experiencia | Plataforma digital intuitiva | Jóvenes y freelancers |

| 🏷️ Planes | Principalmente Marketplace | Quienes usan subsidios |

| 💬 Atención | Telemedicina incluida | Consultas ocasionales |

Humana y Ambetter: opciones populares en Obamacare

Humana y Ambetter son muy utilizadas en planes del Marketplace, Medicaid y Medicare Advantage. Suelen ofrecer primas más bajas, aunque con redes más limitadas.

| 🏥 Aseguradora | 📌 Característica clave | 👥 Ideal para |

|---|---|---|

| 🟡 Humana | Fuerte en Medicare Advantage | Adultos mayores |

| 🔴 Ambetter | Primas bajas en Marketplace | Personas con ingresos ajustados |

| 🌐 Red | Más limitada | Uso médico básico |

Pros y contras reales de cada aseguradora (opinión experta)

Al comparar estas aseguradoras, se observan diferencias claras en precio, acceso médico y tipo de usuario recomendado. No existe una opción perfecta para todos, sino la más adecuada según necesidades reales.

| 🏥 Aseguradora | ✅ Ventaja principal | ⚠️ Limitación |

|---|---|---|

| Blue Cross Blue Shield | Aceptación nacional | Precio más alto |

| Kaiser Permanente | Calidad médica excelente | Cobertura limitada |

| UnitedHealthcare | Red muy extensa | Planes complejos |

| Aetna | Buen equilibrio costo cobertura | Beneficios varían por estado |

| Oscar Health | Experiencia digital | Red más reducida |

| Humana / Ambetter | Primas bajas | Menor red médica |

🧾 Marketplace y Obamacare 2026: requisitos, planes y subsidios

Este apartado muestra cómo funciona el Marketplace de seguros médicos en 2026, quién puede aplicar a Obamacare, qué planes están disponibles y cómo operan los subsidios según ingresos. La información refleja las reglas vigentes a nivel federal y cómo se aplican en la práctica para personas y familias en Estados Unidos.

Requisitos para aplicar a Obamacare en 2026

Para acceder a un plan del Marketplace en 2026, se deben cumplir criterios básicos de elegibilidad relacionados con residencia, ingresos y estatus migratorio. Estos requisitos determinan tanto el acceso al seguro como la posibilidad de recibir subsidios.

✅ Requisitos principales

- 🏠 Residencia en Estados Unidos

- 🧾 Declarar impuestos federales

- 💵 Ingresos dentro del rango permitido para ayudas

- 🛂 Estatus migratorio elegible

- ❌ No tener Medicare activo

📊 Los ciudadanos estadounidenses y muchos inmigrantes con estatus legal califican. Las personas sin estatus migratorio no pueden aplicar directamente, pero pueden asegurar a sus hijos si califican.

Cómo inscribirse en Healthcare.gov paso a paso

El proceso de inscripción se realiza principalmente en Healthcare.gov, la plataforma oficial del gobierno federal para contratar seguros de salud.

- 🆔 Crear una cuenta en Healthcare.gov

- 👨👩👧 Ingresar datos del hogar

- 💰 Reportar ingresos estimados del año

- 📄 Subir documentos si se solicitan

- 🏥 Comparar planes disponibles

- ✅ Elegir plan y confirmar inscripción

📌 La cobertura inicia una vez se paga la primera prima mensual.

Marketplace de seguros médicos en español

El Marketplace ofrece atención completa en español, tanto en la plataforma digital como por teléfono, facilitando el proceso para la comunidad latina.

- 🌐 Usar Healthcare.gov/es

- 📞 Llamar al 1-800-318-2596

- 👩💼 Solicitar ayuda de un navegador certificado

- 📑 Acceder a formularios y planes traducidos

- 🏥 Comparar planes con descripciones claras

📌 La asistencia en español es gratuita y oficial.

Subsidios y ayudas según ingresos (planes Plata)

Los subsidios de Obamacare reducen el costo mensual del seguro y, en algunos casos, también disminuyen deducibles y copagos, especialmente en planes Plata.

- 📊 Se basan en el ingreso anual del hogar

- 💰 Aplican desde el 100 % del nivel federal de pobreza

- 🏥 Reducen la prima mensual

- 🧾 Los planes Plata ofrecen ayudas extra

- 🔄 Se ajustan al declarar impuestos

📌 En 2026 continúan vigentes las ayudas ampliadas aprobadas por el gobierno federal.

Periodo de inscripción abierta y fechas clave

El periodo de inscripción abierta define cuándo se puede contratar o cambiar un plan del Marketplace sin un evento especial.

| 📅 Evento | Fecha estimada | 📌 Detalle |

|---|---|---|

| 🟢 Inicio inscripción abierta | 1 de noviembre 2025 | Apertura nacional |

| ⏰ Fecha límite general | 15 de enero 2026 | Último día para inscribirse |

| 🚑 Inscripción especial | Todo el año | Por eventos de vida |

- 📌 Eventos como matrimonio, nacimiento, mudanza o pérdida de empleo permiten inscribirse fuera de estas fechas.

🆘 Diferencias entre Medicaid y Medicare (explicado para latinos)

Este apartado aclara cómo funcionan Medicaid y Medicare en Estados Unidos, dos programas públicos que suelen confundirse, pero que tienen requisitos, coberturas y beneficiarios muy distintos.

Diferencias clave entre Medicaid y Medicare

Medicaid y Medicare cumplen funciones diferentes dentro del sistema de salud. Uno está enfocado en ingresos bajos y el otro en edad o discapacidad, lo que determina quién puede acceder y qué servicios cubren.

| 🏥 Programa | A quién va dirigido | 🩺 Cobertura principal |

|---|---|---|

| 🟢 Medicaid | Personas con ingresos bajos | Consultas, hospitalización, maternidad |

| 🔵 Medicare | Mayores de 65 años o personas con discapacidad | Hospital, médicos, medicamentos |

| 🔁 Ambos | Personas con edad y bajos ingresos | Cobertura combinada |

📌 Medicaid depende del estado, mientras Medicare es federal y funciona igual en todo el país.

Requisitos para calificar a Medicaid en EE. UU.

Medicaid está diseñado para apoyar a personas y familias con recursos económicos limitados, aunque los criterios exactos varían según el estado.

- 💵 Ingresos bajos según el nivel federal de pobreza

- 🏠 Residencia en el estado donde se solicita

- 🛂 Estatus migratorio elegible

- 🤰 Prioridad para embarazadas, niños y adultos mayores

- ♿ Personas con discapacidad califican con mayor facilidad

📌 Algunos estados ampliaron Medicaid, lo que permite calificar con ingresos más altos.

Requisitos para solicitar Medicare (edad y discapacidad)

Medicare no depende del nivel de ingresos, sino principalmente de la edad o de ciertas condiciones médicas reconocidas por el gobierno federal.

- 🎂 Personas de 65 años o más

- ♿ Personas con discapacidad permanente

- 🩺 Pacientes con enfermedad renal en etapa terminal

- 🫀 Personas con ELA

- 🧾 Haber trabajado y pagado impuestos al sistema

📌 La inscripción suele gestionarse a través del Seguro Social.

¿Se puede tener Medicaid y Medicare al mismo tiempo?

Sí es posible tener ambos programas al mismo tiempo. A estas personas se les conoce como beneficiarios duales y suelen recibir mayor protección financiera.

- 🔵 Medicare paga primero

- 🟢 Medicaid cubre copagos y gastos restantes

- 💊 Acceso ampliado a medicamentos

- 🏥 Menores gastos de bolsillo

- 👴 Apoyo extra para adultos mayores con bajos ingresos

📌 Esta combinación es común entre adultos mayores latinos con ingresos limitados.

🌎 Seguro médico para inmigrantes en Estados Unidos

Este apartado explica qué opciones reales de seguro médico existen para inmigrantes en Estados Unidos, tanto para quienes tienen estatus legal como para personas indocumentadas, además de los programas estatales que amplían el acceso a la atención médica para la comunidad latina.

Seguro médico para inmigrantes con estatus legal

Los inmigrantes con estatus legal tienen acceso a varias opciones de seguro médico, similares a las de los ciudadanos, siempre que cumplan los requisitos de cada programa.

- 🧾 Marketplace y Obamacare, con posibilidad de subsidios

- 🏢 Seguro patrocinado por empleador

- 🟢 Medicaid, según ingresos y estado

- 🔵 Medicare, si cumplen edad o discapacidad

- ✈️ Seguros privados temporales, para visas específicas

📌 Residentes permanentes, asilados, refugiados y titulares de visas elegibles pueden aplicar legalmente.

Seguro médico para indocumentados: opciones reales

Las personas sin estatus migratorio no pueden comprar seguros del Marketplace federal, pero existen alternativas reales para recibir atención médica.

- 🏥 Clínicas comunitarias de bajo costo

- 🩺 Programas estatales y locales

- 💳 Planes de descuento médico, no son seguros

- 🧾 Pago directo con tarifas reducidas

- 🚑 Emergencias médicas, atención garantizada por ley

📌 La atención de emergencia está protegida por ley federal, independientemente del estatus migratorio.

Programas estatales de ayuda médica

Algunos estados han creado programas propios para ampliar la cobertura médica a inmigrantes, incluyendo personas indocumentadas, especialmente niños y mujeres embarazadas.

- 👶 Atención médica para niños

- 🤰 Embarazo y parto

- 🩺 Consultas básicas y preventivas

- 💊 Medicamentos esenciales

- 🧠 Salud mental en ciertos estados

📌 Los requisitos y beneficios cambian según el estado.

Qué estados ofrecen más cobertura para latinos

Algunos estados destacan por ofrecer mayor acceso a servicios de salud para la población latina e inmigrante, incluso sin estatus legal.

- 🇺🇸 California, cobertura ampliada por ingresos

- 🗽 Nueva York, programas estatales y locales

- 🌴 Illinois, apoyo a adultos mayores

- 🏔️ Colorado, planes estatales inclusivos

- 🌊 Washington, atención para niños inmigrantes

📌 Estos estados invierten más en salud pública y programas inclusivos.

🤰 Seguro médico para embarazadas y partos en EE. UU.

Esta sección muestra cómo se cubren el embarazo, el parto y el posparto en Estados Unidos, según el tipo de seguro médico y los programas estatales disponibles. La información refleja reglas vigentes y costos reales que enfrentan las familias.

Qué seguros cubren embarazo y parto

En Estados Unidos, la maternidad es un beneficio esencial en varios tipos de planes. Esto significa que incluyen controles prenatales, parto y atención posparto, aunque los costos varían según el plan.

| 🏥 Tipo de seguro | Cobertura de maternidad | 🤰 Incluye |

|---|---|---|

| 🧾 Marketplace Obamacare | Completa | Controles, parto, posparto |

| 🏢 Seguro por empleador | Completa | Hospitalización y especialistas |

| 🟢 Medicaid | Completa | Atención integral |

| 💳 Seguro privado fuera del Marketplace | Variable | Depende del plan |

- 📌 Los planes que cumplen con la Ley de Cuidado de Salud incluyen maternidad sin exclusiones.

Medicaid para mujeres embarazadas

Medicaid cubre a millones de mujeres embarazadas en Estados Unidos, incluso cuando no califican para otros seguros, y ofrece una de las coberturas más completas.

- 🤰 Aplica durante el embarazo

- 🩺 Cubre consultas prenatales

- 🧪 Incluye exámenes y ecografías

- 🏥 Cubre el parto

- 👶 Atiende el posparto

- ⏳ Extiende cobertura después del nacimiento en muchos estados

📌 Los límites de ingresos son más flexibles para embarazadas.

Costos reales de un parto sin seguro

Un parto sin seguro médico puede generar facturas muy elevadas, incluso sin complicaciones. Los costos dependen del tipo de parto y del hospital.

| 🏥 Tipo de parto | Costo promedio | 💰 Incluye |

|---|---|---|

| 👶 Parto vaginal | $13 000 | Hospital y honorarios |

| 🩺 Cesárea | $22 000 | Cirugía y hospitalización |

| 🚨 Con complicaciones | $30 000 o más | Cuidados adicionales |

- 📌 Estos montos no incluyen atención prenatal completa ni cuidados posteriores prolongados.

Mejores seguros privados para maternidad

Algunas aseguradoras privadas destacan por ofrecer buena cobertura de maternidad, redes amplias y opciones para embarazos planificados.

| 🏥 Aseguradora | Tipo de plan | 🤰 Ventaja principal |

|---|---|---|

| 🔵 Blue Cross Blue Shield | Individual y familiar | Red médica amplia |

| 🟣 Kaiser Permanente | Integrado | Atención prenatal continua |

| 🟢 UnitedHealthcare | Privado y empleador | Especialistas disponibles |

| 🔵 Aetna | Privado | Buen equilibrio costo cobertura |

- 📌 Estos planes suelen cubrir embarazo desde el inicio, sin periodos de espera si cumplen la ley federal.

✈️ Seguro médico para viajar a Estados Unidos

Este apartado explica cómo funciona el seguro médico para turistas y visitantes en Estados Unidos, qué cubre realmente, cuánto cuesta, si es obligatorio según la visa y en qué se diferencia de un seguro de salud regular. La información refleja normas vigentes y prácticas habituales del sistema estadounidense.

Seguro médico para turistas y visitantes

Los visitantes temporales no tienen acceso a Medicaid ni a los planes de Obamacare. Por eso, el seguro médico de viaje es la opción más común para cubrir emergencias médicas, hospitalización y atención urgente durante la estancia.

| 🌍 Tipo de viajero | Seguro recomendado | 🏥 Cobertura principal |

|---|---|---|

| ✈️ Turistas | Seguro de viaje | Emergencias y hospital |

| 💼 Negocios | Seguro temporal | Urgencias y consultas |

| 🎓 Estudiantes cortos | Seguro internacional | Atención básica |

| 👵 Visitantes mayores | Seguro para visitantes | Enfermedades repentinas |

- 📌 Estos seguros son temporales y se contratan por días o meses.

Seguro médico de viaje: precios y coberturas

El costo del seguro médico de viaje depende de la edad, la duración del viaje y el monto de cobertura. Aun así, es mucho más económico que pagar atención médica sin seguro en Estados Unidos.

| 💰 Precio promedio | Duración típica | 🏥 Incluye |

|---|---|---|

| 💵 $40 a $80 USD | 1 semana | Emergencias |

| 💵 $90 a $150 USD | 1 mes | Hospitalización |

| 💵 $180 a $300 USD | 3 meses | Emergencias y repatriación |

- 📌 La mayoría no cubre enfermedades preexistentes ni atención rutinaria.

¿Es obligatorio el seguro médico para entrar a EE. UU.?

Estados Unidos no exige un seguro médico obligatorio para turistas en la mayoría de los casos, pero hay excepciones importantes.

✅ No es obligatorio para

- ✈️ Turistas con visa B1 B2

- 🌍 Viajeros con ESTA

⚠️ Sí puede ser obligatorio para

- 🎓 Estudiantes con visa F o J

- 🧳 Algunos programas de intercambio

- 🏛️ Ciertas visas patrocinadas

📌 Aunque no sea obligatorio, viajar sin seguro implica un riesgo financiero alto.

Diferencias entre seguro de viaje y seguro de salud

Ambos tipos de seguros no funcionan igual y están pensados para situaciones distintas dentro del sistema de salud estadounidense.

| 🏥 Característica | Seguro de viaje | Seguro de salud |

|---|---|---|

| 📅 Duración | Temporal | Anual |

| 🤕 Tipo de atención | Emergencias | Atención completa |

| 🧾 Requisitos legales | No residentes | Residentes |

| 💰 Costo | Bajo | Alto |

- 📌 El seguro de viaje es ideal para estancias cortas. El seguro de salud aplica para quienes viven legalmente en el país.

💡 Recomendaciones de experto para elegir seguro médico en EE. UU.

Esta sección comparte criterios prácticos y reales para elegir un seguro médico en Estados Unidos según perfil personal, nivel de ingresos y necesidades médicas, tomando como base cómo funciona el sistema de salud y qué recomiendan las fuentes oficiales.

Recomendaciones para latinos que contratan su primer seguro

Al contratar un seguro por primera vez en EE. UU., estos puntos aclaran lo esencial que suele generar confusión entre latinos recién llegados o sin experiencia previa.

- 🧾 Entender deducible y copago antes de firmar

- 🏥 Revisar la red de médicos y hospitales

- 💳 Confirmar qué servicios están cubiertos

- 🌎 Verificar elegibilidad migratoria

- 📅 Respetar fechas de inscripción

📌 Muchos errores ocurren por elegir solo el plan más barato sin revisar la cobertura real.

Seguro médico para familias y niños

Elegir un seguro familiar implica revisar beneficios específicos para menores, prevención y emergencias, que suelen estar regulados por ley federal y estatal.

- 👶 Confirmar cobertura pediátrica obligatoria

- 🦷 Verificar inclusión de dental y visión infantil

- 💉 Revisar vacunas y controles preventivos

- 🏥 Comprobar hospitales cercanos en la red

- 💰 Evaluar costos totales anuales

📌 Los planes del Marketplace incluyen beneficios pediátricos esenciales.

Seguro médico para estudiantes y trabajadores

Estudiantes y trabajadores temporales suelen acceder a planes específicos, distintos a los seguros tradicionales para residentes permanentes.

- 🎓 Confirmar requisitos del centro educativo o empleador

- 🌍 Revisar cobertura fuera del estado

- 🩺 Verificar atención de urgencias y hospitalización

- 📄 Validar duración del plan

- 💳 Comparar seguro privado vs institucional

📌 Algunos visados exigen seguro médico activo durante toda la estancia.

Seguro médico para personas con bajos ingresos

Existen programas y ayudas diseñados para reducir costos cuando los ingresos son limitados, según reglas federales y estatales.

- 📊 Calcular ingresos anuales del hogar

- 🏛️ Verificar elegibilidad para Medicaid

- 💸 Revisar subsidios del Marketplace

- 🌎 Consultar programas estatales

- 📝 Actualizar datos si cambian los ingresos

📌 Los subsidios pueden reducir de forma importante la prima mensual.

Errores comunes al elegir un seguro de salud en Estados Unidos

Estos errores aparecen con frecuencia y generan gastos inesperados o problemas de cobertura.

- ❌ Elegir solo por precio

- ❌ No revisar deducible anual

- ❌ Ignorar la red médica

- ❌ No leer exclusiones del plan

- ❌ Asumir que todo está cubierto

📌 Un plan mal elegido puede costar más a largo plazo.

🔗 Enlaces relacionados

En este bloque se concentran contenidos complementarios sobre seguros médicos, costos de salud y programas de ayuda en Estados Unidos, alineados con las dudas más frecuentes sobre atención médica.

- 🏥 Los 10 mejores seguros médicos para inmigrantes en USA: Información clave sobre aseguradoras, cobertura y opciones reales para inmigrantes.

- 🚑 Cuánto cuesta ir a urgencias en Estados Unidos: Costos promedio de atención de emergencia, con y sin seguro médico.

- 👶 Cuánto cuesta un parto en Estados Unidos: Precios reales de parto, hospitalización y atención médica asociada.

- ♿ Cómo aplicar al disability temporal en USA: Requisitos, beneficios y pasos para solicitar incapacidad temporal.

❓ Preguntas frecuentes sobre seguros de salud en Estados Unidos

Este apartado reúne respuestas directas y actualizadas a las dudas más comunes sobre precios, cobertura, emergencias y subsidios, basadas en datos oficiales del sistema de salud de Estados Unidos y pensadas para una lectura clara y práctica.

¿Cuánto cuesta un seguro de salud en Estados Unidos en 2026?

Los costos varían según tipo de plan, edad, estado y subsidios aplicados, pero existen promedios nacionales que ayudan a ubicar rangos reales de precio.

| 🏥 Tipo de seguro | 💲 Costo mensual promedio | 📌 Notas clave |

|---|---|---|

| 🧾 Marketplace sin subsidio | 450 a 600 USD | Prima completa sin ayuda |

| 💸 Marketplace con subsidio | 50 a 150 USD | Depende de ingresos |

| 🧓 Medicare Parte B | 174.70 USD | Tarifa estándar federal |

- 📌 Los subsidios pueden reducir de forma importante el costo mensual.

¿Cuál es el mejor seguro de salud en Estados Unidos según calidad y precio?

No existe un único mejor seguro, pero sí aseguradoras bien valoradas por su equilibrio entre costo, red médica y servicio al cliente.

| 🏆 Aseguradora | 💲 Precio promedio | 👍 Punto fuerte |

|---|---|---|

| 🟦 Blue Cross Blue Shield | Medio | Red médica amplia |

| 🟩 Kaiser Permanente | Medio bajo | Atención integrada |

| 🔵 UnitedHealthcare | Variable | Cobertura nacional |

- 📌 La disponibilidad depende del estado y código postal.

¿Qué seguro médico conviene si casi no voy al médico?

Para quienes usan poco el sistema de salud, estos planes suelen ser los más adecuados.

- 💸 Planes Bronce con prima baja

- 📊 Deducible alto y copagos limitados

- 🩺 Cobertura preventiva incluida

- 🚑 Protección ante emergencias

📌 Son útiles para reducir costos mensuales manteniendo respaldo básico.

¿Qué pasa si tengo una emergencia médica sin seguro?

La ley federal garantiza atención de emergencia, pero no elimina el costo.

- 🏥 El hospital debe atenderte

- 💳 La factura llega después

- 💰 Costos pueden ser muy altos

- 🤝 Se puede negociar o pedir ayuda financiera

📌 Las emergencias sin seguro generan deudas médicas frecuentes.

¿Puedo cambiar de seguro médico fuera del periodo de inscripción?

Sí, pero solo en situaciones específicas reconocidas por la ley.

- 🏠 Mudanza a otro estado

- 💼 Pérdida de empleo o seguro

- 👶 Nacimiento o adopción

- 💍 Matrimonio o divorcio

📌 Estos eventos activan un Periodo Especial de Inscripción.

¿El seguro médico cubre emergencias en otro estado?

La cobertura depende del tipo de plan y su red médica.

- 🚑 Emergencias reales en cualquier estado

- 🏥 Atención fuera de red solo en urgencias

- 📄 Reembolsos variables según plan

📌 La atención no urgente fuera del estado puede no estar cubierta.

¿Qué ingresos califican para subsidios de Obamacare?

Los subsidios se basan en el ingreso anual del hogar comparado con el Nivel Federal de Pobreza.

| 👨👩👧 Hogar | 📊 Ingreso anual | 💸 Subsidio |

|---|---|---|

| 👤 1 persona | 15,060 a 60,240 USD | Sí |

| 👨👩 2 personas | 20,440 a 81,760 USD | Sí |

| 👨👩👧👦 4 personas | 31,200 a 124,800 USD | Sí |

- 📌 Los límites pueden ajustarse según cambios federales.

¿Cómo comparar planes de salud por código postal correctamente?

El código postal define planes disponibles, precios reales y red médica local.

- 📮 Ingresar código postal en Healthcare.gov

- 🏥 Revisar hospitales y médicos cercanos

- 💲 Comparar primas y deducibles

- 🧾 Leer beneficios incluidos

- ⭐ Revisar calificaciones del plan

📌 Dos códigos postales cercanos pueden tener opciones muy distintas.

🏥 Seguros médicos en USA

Esta sección reúne aseguradoras reconocidas y plataformas oficiales con atención en español, donde se consultan teléfonos, planes, reclamos y servicio al cliente.

- 🔵 Blue Cross Blue Shield: Cobertura nacional, amplia red médica y planes individuales y familiares.

- 🟩 Kaiser Permanente en español: Sistema de atención integrada con hospitales y médicos propios.

- 🟦 UnitedHealthcare en español: Red médica extensa y planes empresariales e individuales.

- 🧾 Aetna Insurance: Opciones equilibradas entre precio, cobertura y servicios adicionales.

- 🌟 Oscar Insurance: Enfoque digital, atención virtual y planes del Marketplace.

- 💚 Humana Health Insurance: Planes Medicare, Medicaid y cobertura especializada.

- 🏛️ Obamacare Healthcare.gov: Plataforma oficial del Marketplace para inscripción y subsidios.

- 🩺 Ambetter Insurance en español: Planes populares del Marketplace con primas accesibles.

Carolina Quintero Oñate es periodista digital y creadora de contenido especializada en guías prácticas para la comunidad hispana en Estados Unidos. Con cuatro años de experiencia en redacción SEO, ha escrito decenas de artículos en articulosenusa.com, así como en portales como NumeroServicioalCliente.com y otros medios latinos, donde aborda temas clave para inmigrantes y residentes hispanohablantes. Sus publicaciones abarcan áreas como inmigración, trámites, empleo, salud, seguros, educación, propiedades, finanzas y vida cotidiana en EE.UU., siempre con un estilo claro, detallado y respaldado en fuentes oficiales. Su objetivo es brindar información confiable y accesible que ayude a los hispanos a tomar decisiones informadas y adaptarse mejor a la vida en Estados Unidos.