¿Necesita un seguro médico gratis o de bajo costo en Estados Unidos? La mayoría de las personas que califican obtienen cobertura a través de Medicaid, el programa CHIP para niños o los subsidios de Obamacare (ACA Marketplace), que pueden reducir la prima mensual hasta $0 dependiendo de sus ingresos, tamaño del hogar y estado de residencia.

En Estados Unidos, una emergencia médica o una simple visita al hospital puede generar facturas de miles de dólares para quienes no tienen cobertura. Sin embargo, millones de familias hispanas califican cada año para programas gubernamentales de salud y no lo saben. La buena noticia es que Medicaid y CHIP permiten solicitar cobertura durante todo el año, mientras que Obamacare ofrece planes subsidiados que pueden ser gratuitos para muchos hogares de bajos ingresos.

En esta guía descubrirá quién califica, cuáles son los requisitos de elegibilidad, qué documentos necesita y cómo completar la solicitud paso a paso sin cometer errores que retrasen o rechacen su trámite. También encontrará información específica para inmigrantes, residentes permanentes, familias con niños y personas que buscan cobertura médica asequible en estados como California, Texas, Florida, Nueva York e Illinois.

Si desea profundizar en programas específicos, también puede consultar nuestra guía sobre cómo aplicar para Medicaid y conocer en detalle cómo funciona Obamacare, sus requisitos y beneficios.

🏦 ¿Qué seguros médicos gratuitos existen en Estados Unidos?

Para obtener un seguro médico gratis en Estados Unidos, usted puede calificar para Medicaid si tiene ingresos muy bajos, o para el programa CHIP si busca cobertura infantil. Adicionalmente, el Mercado de Obamacare ofrece planes con prima de $0 al mes mediante créditos fiscales, y los Centros de Salud Comunitarios (FQHC) brindan atención sin seguro.

Medicaid: La red de seguridad para familias de bajos ingresos y sus 10 servicios esenciales

Medicaid es un programa de asistencia pública financiado conjuntamente por los gobiernos estatales y el gobierno federal, diseñado para ofrecer cobertura de salud completa a personas y familias que demuestren un nivel de ingresos limitado. La administración diaria del programa recae en cada estado, lo que significa que las reglas específicas de elegibilidad pueden variar notablemente si usted reside en una región que expandió el acceso o en una más restrictiva. Sin embargo, bajo el marco de la Ley de Cuidado de Salud Asequible (ACA), cualquier plan de Medicaid debe garantizar la cobertura total y sin costo para el usuario de los servicios médicos primarios, eliminando el riesgo de deudas catastróficas por hospitalización.

Para que comprenda el alcance de este beneficio, la ley federal exige la inclusión obligatoria de un conjunto de prestaciones que resguardan desde la prevención básica hasta las intervenciones de alta complejidad. A continuación, se detallan los 10 servicios esenciales de salud que recibirá de forma gratuita al ser admitido en el programa:

| Servicio Esencial | Cobertura Detallada bajo Medicaid | Costo para el Usuario |

| Atención ambulatoria | Consultas médicas de rutina, visitas al médico de cabecera y especialistas sin necesidad de internación. | $0 |

| Servicios de emergencia | Atención inmediata en salas de urgencias hospitalarias ante accidentes o crisis de salud graves. | $0 |

| Hospitalización | Cirugías, estadías prolongadas en habitaciones de hospital, cuidados intensivos y honorarios médicos internos. | $0 |

| Maternidad y recién nacidos | Controles prenatales, ecografías, trabajo de parto, cesáreas y toda la atención médica del bebé tras el nacimiento. | $0 |

| Salud mental y adicciones | Terapias psicológicas, consultas psiquiátricas, sesiones de consejería y tratamientos de rehabilitación. | $0 |

| Medicamentos recetados | Acceso a fármacos aprobados por el tratamiento médico, incluyendo fórmulas genéricas y de marca requeridas. | $0 / Copago nominal |

| Servicios de rehabilitación | Terapias físicas, ocupacionales y del habla para recuperar capacidades tras lesiones o condiciones crónicas. | $0 |

| Servicios de laboratorio | Análisis de sangre, pruebas de orina, radiografías, tomografías y exámenes de diagnóstico indicados. | $0 |

| Cuidado preventivo y bienestar | Vacunas obligatorias, mamografías, colonoscopias, chequeos físicos anuales y manejo de enfermedades crónicas. | $0 |

| Servicios pediátricos | Atención médica integral para menores, incluyendo revisiones de desarrollo, vacunas, salud dental y visión. | $0 |

CHIP: Cobertura médica infantil de bajo costo para menores de 19 años

El Programa de Seguro Médico para Niños (CHIP) es una iniciativa de financiamiento mixto que cubre a menores de 19 años cuyas familias perciben ingresos que superan los límites estrictos de Medicaid, pero que no son lo suficientemente altos como para pagar una póliza privada. Este recurso es un alivio directo para los padres trabajadores, asegurando que los niños no queden desamparados ante enfermedades o imprevistos escolares. El programa garantiza que todas las revisiones de «niño sano», las inmunizaciones esenciales y las visitas preventivas tengan un costo nulo, promoviendo el desarrollo saludable de la infancia en un entorno de atención al cliente empático y resolutivo.

Para evaluar cómo opera financieramente este seguro en comparación con la cobertura de los adultos, la estructura de costos se mantiene sumamente baja, limitando el impacto en el presupuesto del hogar mediante un tope máximo legal de gastos de bolsillo.

| Categoría de Servicio | Nivel de Cobertura en CHIP | Impacto Financiero Familiar |

| Controles de niño sano | Revisiones periódicas de crecimiento, peso y desarrollo físico. | Totalmente gratuito ($0) |

| Vacunación obligatoria | Todo el esquema de inmunización requerido para escuelas y guarderías. | Totalmente gratuito ($0) |

| Consultas con especialistas | Visitas a pediatras especializados, cardiólogos infantiles, entre otros. | Copagos mínimos (Varían por estado) |

| Hospitalizaciones y cirugías | Intervenciones quirúrgicas y días de internamiento por condiciones médicas. | Tarifas reducidas y controladas |

| Atención Dental y Visión | Limpiezas, empastes, exámenes de la vista y suministro de anteojos. | Incluido con deducibles mínimos |

El Mercado de Obamacare: Subsidios del Crédito Fiscal para pagar prima de $0 al mes

Para aquellos ciudadanos y residentes legales que no califican para los programas estatales debido a sus ingresos, el Mercado de Seguros de Salud oficial instituido por la ley ACA representa la alternativa idónea. A través de este sistema, el gobierno federal otorga el Crédito Fiscal Anticipado para la Prima (APTC), un subsidio directo basado en sus proyecciones de ingresos anuales que reduce drásticamente el costo de las pólizas mensuales. Si sus ingresos se sitúan en los rangos idóneos del Nivel Federal de Pobreza, este crédito puede cubrir el 100% de la mensualidad, permitiéndole contratar un seguro privado de alta calidad en categorías de planes Bronce o Plata con una prima final de $0 al mes.

La gran ventaja de gestionar su cobertura mediante esta plataforma oficial es el blindaje que ofrece contra cobros excesivos y la certeza de que ninguna aseguradora podrá negarle el servicio por condiciones médicas preexistentes como diabetes, asma o hipertensión. La atención mediante sus canales digitales está optimizada para que el usuario pueda comparar deducibles y redes de clínicas con total transparencia, garantizando un soporte al consumidor que prioriza la claridad en los contratos y la eliminación de cláusulas confusas.

Centros de salud comunitarios (FQHC): Atención médica gratuita cerca de mí sin seguro

Los Centros de Salud Calificados Federalmente (FQHC), conocidos comúnmente como centros de salud comunitarios, son clínicas locales financiadas con fondos federales para atender a cualquier persona que lo necesite, sin importar si cuenta con un seguro médico o cuál sea su estatus migratorio. Si usted se encuentra en una situación de vulnerabilidad extrema, no califica para Medicaid y sus ingresos no le permiten acceder al Mercado, estos centros constituyen su primera línea de defensa médica. La atención se fundamenta en un sistema de tarifas proporcionales, lo que significa que el costo de su consulta se calculará exclusivamente con base en su capacidad económica real, pudiendo llegar a ser completamente gratuita.

Para acceder de forma inmediata a los servicios de un FQHC en su localidad y recibir atención médica primaria de calidad, el procedimiento operativo es directo y no requiere de intermediarios institucionales. Complete las siguientes acciones para programar su visita de forma exitosa:

- Localice el centro más cercano: Ingrese a las plataformas de geolocalización de servicios de salud comunitarios o revise los directorios avalados en nuestro artículo especializado sobre los seguros de salud en Estados Unidos para identificar la clínica FQHC operativa en su código postal.

- Recopile la documentación básica de ingresos: Prepare sus últimos comprobantes de pago, una carta de su empleador si le pagan en efectivo, o una declaración escrita de desempleo. Esto servirá para que el departamento de asistencia social determine su nivel en la escala móvil de tarifas.

- Solicite una cita de admisión: Comuníquese vía telefónica o preséntese en la ventanilla de atención al cliente de la clínica. Indique que no posee seguro médico y que solicita una evaluación bajo el programa de descuento comunitario.

- Entrevístese con el consejero financiero: El día de su cita, un trabajador social validará sus documentos de ingresos y el tamaño de su grupo familiar para asignarle una categoría de pago. Si demuestra ingresos nulos, sus consultas y medicamentos internos serán procesados a costo $0.

- Reciba su atención médica continua: Una vez registrado, usted podrá programar consultas con médicos generales, dentistas, psicólogos y acceder a servicios de farmacia interna con la tranquilidad de contar con un expediente médico seguro y confidencial.

👤 ¿Quién califica para un seguro médico gratis en Estados Unidos?

La elegibilidad para los programas de salud subsidiados se asienta sobre tres pilares fundamentales: sus ingresos económicos anuales, la conformación de su núcleo familiar y su estatus migratorio legal en el país. El gobierno federal establece directrices estrictas que determinan quién puede recibir ayuda estatal directa y quién debe buscar alternativas en el Mercado o en el sector comunitario, asegurando que los recursos lleguen prioritariamente a los sectores con mayor desprotección financiera.

Tabla de elegibilidad de salud según su estatus migratorio y visados vigentes

El acceso a programas como Medicaid federal está sujeto a regulaciones estrictas de control migratorio. La mayoría de los «Inmigrantes Calificados», como los titulares de una Tarjeta de Residencia Permanente (Green Card), deben cumplir con la denominada regla de los 5 años, un periodo de espera obligatorio tras obtener su estatus legal antes de poder solicitar la tarjeta médica del estado. No obstante, existen excepciones humanitarias inmediatas para refugiados y asilados políticos, quienes quedan exentos de esta espera debido a su condición de protección especial. Por otro lado, los inmigrantes indocumentados no tienen acceso a Medicaid completo con fondos federales, pero pueden recurrir a protecciones alternativas según las legislaciones de cada estado.

Para verificar de manera exacta qué cobertura le corresponde según su estatus migratorio verificado por las autoridades de USCIS, consulte la siguiente matriz técnica de elegibilidad:

| Estatus Migratorio / Tipo de Visa | Medicaid Federal Completo | Programa Infantil CHIP | Mercado Obamacare (Subsidio) | Medicaid de Emergencia |

| Ciudadano Estadounidense | Sí (Sujeto a ingresos) | Sí (Sujeto a ingresos) | Sí (Sujeto a ingresos) | No aplica (Acceso total) |

| Residente Permanente (Green Card) +5 años | Sí | Sí | Sí | No aplica (Acceso total) |

| Residente Permanente (Green Card) -5 años | No (Salvo excepciones) | Sí (En la mayoría de estados) | Sí | Sí |

| Asilado o Refugiado Político | Sí (Exento de espera) | Sí | Sí | No aplica (Acceso total) |

| Visa de Trabajo Activa (H-1B, L1) | No | No | Sí | Sí |

| Inmigrante Indocumentado | No | No (Salvo estados específicos) | No | Sí (En todo el país) |

Para comprender a fondo el marco legal y las opciones de aseguramiento diseñadas para la comunidad extranjera, le recomendamos revisar los seguros médicos para inmigrantes en USA, donde desglosamos las alternativas privadas y estatales vigentes. Asimismo, si ingresó recientemente al país bajo programas especiales de asistencia, consulte las normativas sobre los beneficios de salud del Parole Humanitario para activar sus derechos de salud desde su llegada. Para verificar las pautas legales actualizadas, puede consultar los criterios de inmigración de Medicaid directamente en la plataforma del gobierno federal.

Elegibilidad por grupo poblacional: Reglas para niños, embarazadas y adultos mayores de 65 años

Los criterios de selección se flexibilizan considerablemente cuando el solicitante pertenece a un grupo poblacional de alta prioridad, como los menores de edad, las mujeres en periodo de gestación o los adultos mayores. Las leyes de salud pública incrementan los límites de ingresos permitidos para estos grupos, reconociendo que la atención médica temprana y el cuidado de la vejez reducen los costos de salud colectivos a largo plazo.

| Grupo Poblacional | Umbral de Ingresos Permitido | Beneficio de Cobertura Prioritario |

| Niños (Menores de 19 años) | Hasta el 200% – 300% del FPL (Vía CHIP) | Cobertura dental, de visión y vacunas sin costo. |

| Mujeres Embarazadas | Hasta el 200% del FPL en promedio | Cuidado prenatal integral y parto garantizado a costo $0. |

| Adultos Mayores (65+ años) | Límites estrictos de ingresos y activos | Coordinación directa con Medicare y pago de primas. |

Calculadora rápida de elegibilidad: ¿Cumple con el perfil para asistencia médica estatal?

Para orientarse de manera rápida antes de iniciar un trámite formal ante las agencias estatales, complete mentalmente este cuestionario de descarte diseñado para perfilar su caso. Responda con honestidad de acuerdo a sus registros financieros actuales:

- ¿Cuál es su estatus migratorio actual en los Estados Unidos?

- A) Ciudadano, Residente con más de 5 años, Asilado o Refugiado.

- B) Residente Permanente con menos de 5 años o titular de visa temporal de no inmigrante.

- C) Sin estatus legal vigente en este momento.

- ¿Cuál es el tamaño de su grupo familiar (personas que declaran impuestos juntas)?

- A) Vive solo / Declaración individual.

- B) Grupo familiar de 2 a 4 personas.

- C) Familia numerosa de 5 o más integrantes.

- ¿A cuánto ascienden los ingresos brutos mensuales combinados de su hogar?

- A) Por debajo del límite básico de pobreza (Menos de $1,800 para una persona).

- B) Ingresos moderados (Entre $2,000 y $4,500 mensuales según el tamaño del hogar).

- C) Ingresos medios-altos (Más de $5,000 al mes).

- Si sus respuestas mayoritarias se alinean con la opción A: Usted posee un perfil altamente compatible para calificar para Medicaid estatal o CHIP infantil.

- Si sus respuestas se orientan hacia la opción B: Su camino óptimo es la solicitud de subsidios de prima cero dentro del Mercado de Obamacare.

- Si su respuesta mayoritaria es la opción C o incluye la condición C en migración: Su alternativa de atención inmediata se localiza en la red de Centros de Salud Comunitarios (FQHC) o en programas de salud financiados exclusivamente con fondos de su condado o estado.

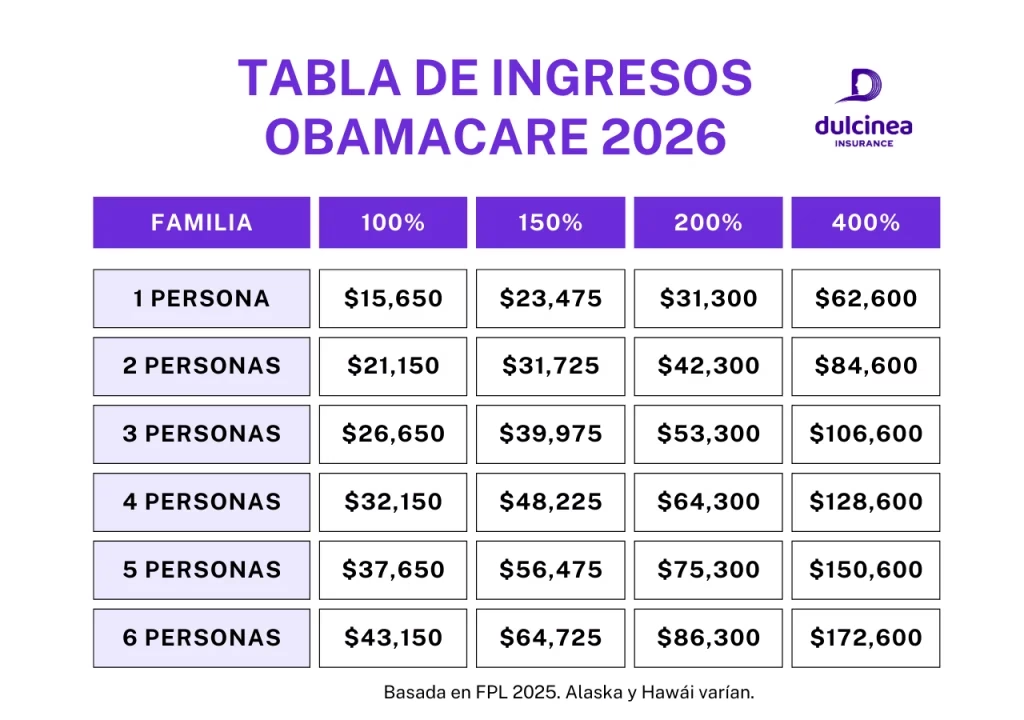

📊 Tabla de ingresos para Medicaid y subsidios Obamacare

El factor determinante que define si usted recibirá una cobertura médica totalmente gratuita por parte del estado o si deberá adquirir un plan subsidiado en el Mercado es el dinero que ingresa a su hogar. El gobierno utiliza una métrica uniforme para evaluar estas solicitudes, obligando a los postulantes a declarar con exactitud sus finanzas para evitar penalizaciones o cobros retroactivos al momento de presentar su declaración anual de impuestos ante el IRS.

¿Qué es el Nivel Federal de Pobreza (FPL) y cómo afecta el porcentaje de su cobertura?

El Nivel Federal de Pobreza (FPL) es una medida de la situación económica que emite anualmente el Departamento de Salud y Servicios Humanos (HHS) para determinar quién califica para ciertos programas y subsidios federales. Este indicador se ajusta de acuerdo al tamaño de la familia y sirve como la vara de medir para la asignación de recursos públicos. Por ejemplo, en los estados que se acogieron a la expansión de Medicaid, el límite de ingresos para calificar de manera gratuita se fija en el 138% del FPL.

Si sus ingresos superan esa cifra pero se mantienen dentro del 100% y el 400% del FPL, usted sale del terreno de Medicaid pero entra automáticamente en la zona de subsidios de Obamacare. Dentro de este rango, el gobierno federal calcula una escala móvil donde, a menores ingresos, mayor es el subsidio otorgado, logrando que los hogares con presupuestos ajustados vean reducidas sus facturas mensuales de seguro a cantidades nominales o nulas.

Límites de ingresos mensuales para calificar para Medicaid por tamaño de grupo familiar

Para simplificar la evaluación de su elegibilidad financiera, los límites anuales del FPL se desglosan en montos mensuales legibles. Las siguientes referencias salariales determinan el corte técnico para el acceso a la medicina socializada en estados con expansión aprobada:

| Tamaño del Hogar | 100% FPL (Referencia Anual) | Límite Mensual Medicaid (138% FPL) | Límite Máximo Subsidio Ampliado (400% FPL) |

| 1 persona | $15,060 | $1,732 al mes | $60,240 al año |

| 2 personas | $20,440 | $2,351 al mes | $81,760 al año |

| 3 personas | $25,820 | $2,969 al mes | $103,280 al año |

| 4 personas | $31,200 | $3,588 al mes | $124,800 al año |

| 5 personas | $36,580 | $4,207 al mes | $146,320 al año |

| 6 personas | $41,960 | $4,825 al mes | $167,840 al año |

Si requiere analizar cómo estos límites económicos influyen en el diseño de las pólizas comerciales disponibles en su estado y qué opciones adicionales existen en el mercado privado para rangos superiores, revise nuestro reporte sobre los requisitos y planes de Obamacare para estructurar su presupuesto de salud eficientemente.

Cómo calcular correctamente sus ingresos (MAGI) si trabaja por su cuenta o recibe propinas

El cálculo de sus recursos para efectos de seguros gubernamentales no se basa en el dinero neto que lleva a su cuenta bancaria cada mes, sino en el Ingreso Bruto Ajustado Modificado (MAGI). Este concepto contable suma sus ingresos brutos ganados (salarios, propinas declaradas, ingresos por contratos de contratista independiente) y resta ciertas deducciones aprobadas por el IRS, tales como contribuciones a cuentas de retiro tradicionales o intereses de préstamos estudiantiles. Si usted se desempeña de forma independiente y recibe pagos bajo formularios 1099, debe ser meticuloso al reportar sus finanzas para no perder los subsidios de costo cero ni verse obligado a devolver dinero al finalizar el año fiscal.

Para reportar correctamente su perfil MAGI y evitar demoras administrativas en la validación de su solicitud en línea, ejecute con atención las siguientes pautas contables:

- Sume todos sus ingresos brutos: Recopile todas sus fuentes de ingresos del año, incluyendo salarios W-2, pagos por proyectos independientes 1099, propinas físicas y digitales registradas, y beneficios vigentes por desempleo.

- Reste sus gastos de negocio deducibles: Si trabaja por cuenta propia, deduzca los costos directamente relacionados con la operación de su actividad (herramientas, software, uso comercial de vehículo, materiales). Esto reducirá su ingreso bruto en su Declaración de Impuestos.

- Excluya los ingresos no acumulables por ley: No contabilice dentro de su cálculo los montos percibidos por pensiones alimenticias de manutención infantil (Child Support), obsequios familiares directos o compensaciones por seguro de accidentes.

- Promedie sus ingresos si son variables: Si sus ingresos fluctúan significativamente mes a mes debido a temporadas comerciales, divida sus ganancias totales proyectadas para el año en curso entre 12 para establecer un ingreso mensual equivalente estable ante el analista del estado.

📝 Cómo aplicar para Medicaid paso a paso

El proceso de solicitud para recibir la tarjeta médica del estado puede completarse con éxito si se realiza de manera ordenada. Las agencias estatales de servicios sociales rechazan o congelan miles de aplicaciones cada mes debido a errores de formato o documentación incompleta, por lo que la preparación rigurosa es el mejor aliado del usuario para garantizar un soporte al cliente eficiente y sin demoras.

Checklist de documentos obligatorios para cargar en la solicitud de Medicaid

Antes de abrir el portal de registro en línea o presentarse en una oficina comunitaria, debe escanear o fotocopiar un conjunto de credenciales legales. Asegúrese de que todas las imágenes sean legibles y no tengan las esquinas cortadas, ya que los sistemas de verificación automatizados suelen descartar archivos borrosos de forma inmediata:

- Prueba de identidad con fotografía: Licencia de conducir estatal vigente, tarjeta de identificación de no conductor o pasaporte de su país de origen.

- Comprobante de ciudadanía o estatus migratorio legal: Certificado de nacimiento estadounidense, certificado de naturalización, o su Tarjeta de Residencia Permanente (Green Card) por ambos lados. Si posee un estatus humanitario, incluya su formulario I-94 o la carta de aprobación de asilo.

- Evidencia de ingresos económicos de todo el hogar: Copia de los talones de pago del último mes (W-2). Si es contratista independiente, proporcione su declaración de impuestos federales más reciente acompañada del Anexo C (Schedule C) o copias de sus facturas y contratos emitidos.

- Verificación de residencia en el estado: Factura reciente de servicios públicos (agua, luz, gas) a su nombre, contrato de arrendamiento firmado o un estado de cuenta bancario que muestre su dirección física actual.

- Declaración de otros seguros o activos: Si cuenta con alguna póliza activa o si califica para cobertura por parte de su empleador, debe anexar los detalles del plan para que el estado evalúe la coordinación de beneficios correspondientes.

Paso a paso: Cómo llenar la aplicación de Medicaid por internet o de forma presencial

La vía más ágil para procesar este trámite es el canal digital, ya que permite adjuntar los archivos de soporte de inmediato y genera un número de confirmación para rastrear el expediente en tiempo real. Siga estrictamente esta secuencia operativa:

- Acceda al portal oficial de su estado: Ingrese a la plataforma de salud correspondiente a su lugar de residencia. Si prefiere asistencia en su idioma, diríjase al portal federal y use la guía de aplicación para Medicaid para redirigirse al sistema de su localidad.

- Cree un perfil de usuario seguro: Registre un correo electrónico activo, configure una contraseña segura y complete las preguntas de recuperación de identidad. Guarde estos accesos, ya que allí recibirá las notificaciones de su caso.

- Complete la sección de información personal y del hogar: Introduzca los nombres legales exactos, fechas de nacimiento y números de Seguro Social de todas las personas que viven bajo su techo y se incluyen en su declaración de impuestos. Las discrepancias en una sola letra con los registros del IRS congelarán su trámite.

- Declare sus ingresos proyectados detalladamente: Ingrese los montos mensuales calculados bajo la metodología del MAGI que explicamos en la sección anterior. Adjunte los archivos del checklist directamente en la pestaña de carga de documentos.

- Revise la sección de asignación de centros médicos: Seleccione su red de proveedores de salud preferida y verifique que las clínicas comunitarias de su interés acepten el plan estatal administrado que está solicitando.

- Firme electrónicamente y envíe su postulación: Lea detenidamente la declaración jurada, escriba su nombre completo como firma digital y presione enviar. Descargue el comprobante en formato PDF donde se detalla su número de caso único.

Tiempos de aprobación reales y qué cobertura provisional usar mientras su caso está pendiente

Por mandato de la ley federal, las agencias de Medicaid tienen un plazo máximo de 45 días para emitir una resolución sobre solicitudes estándar, y hasta 90 días si el caso requiere una determinación de discapacidad médica formal. Sin embargo, debido al volumen de peticiones en los departamentos de asistencia social, la espera real suele prolongarse. Durante este periodo, usted no se encuentra totalmente desamparado en términos financieros.

| Estado de la Solicitud | Tiempo Estimado de Respuesta | Alternativa de Cobertura Activa |

| Fase Inicial de Carga | 1 a 15 días laborables | Clínicas comunitarias FQHC con escala móvil de tarifas. |

| Evaluación por Trabajador Social | 16 a 45 días calendario | Medicaid Retroactivo: Cubre facturas médicas elegibles de hasta 3 meses antes de la fecha de solicitud si se demuestra que ya cumplía con los requisitos de ingresos en ese periodo. |

| Casos Complejos o con Auditoría | Hasta 90 días | Programas de cuidado de caridad hospitalario (Charity Care) en caso de sufrir una emergencia mayor. |

Errores comunes al aplicar que causan el rechazo automático de la tarjeta médica del estado

Los supervisores de casos reportan que un alto porcentaje de las solicitudes denegadas no se debe a que la familia supere los ingresos permitidos, sino a fallas operativas menores durante el llenado de los formularios. Preste especial atención a estos puntos críticos:

- Omitir los ingresos de menores que trabajan: Si un hijo dependiente genera ingresos declarables mediante un empleo de tiempo parcial, ese monto debe sumarse al cálculo del MAGI del hogar.

- No firmar el formulario físico: Si opta por enviar la aplicación por correo postal, olvidar estampar su firma física en la última hoja anulará por completo el documento, obligando a los trabajadores del estado a archivar el caso como «Incompleto».

- Ignorar los plazos de envío de documentos adicionales: Si la agencia le envía una carta solicitando aclarar un dato de sus talones de pago, usted dispone habitualmente de solo 10 a 14 días para responder. De lo contrario, el sistema dará de baja la solicitud de forma automática.

- Reportar ingresos brutos erróneos: Confundir el ingreso neto (dinero después de impuestos) con el ingreso bruto (ganancias totales antes de retenciones) en los contratos W-2 generará una discrepancia inmediata con las bases de datos de empleo del estado.

🏥 Cómo aplicar para Obamacare (Mercado de Seguros de Salud)

El Mercado de Seguros instituido bajo la Ley de Cuidado de Salud Asequible (ACA) funciona de manera coordinada con los sistemas públicos, sirviendo como el canal principal de aseguramiento privado para los trabajadores que superan el umbral de la pobreza pero necesitan un plan de costo cero o bajo costo mediante subsidios federales directos.

Fechas clave e inscripción a Obamacare: Periodo abierto y Eventos de Vida Calificados (SEP)

Por norma general, usted no puede comprar un seguro en el Mercado en cualquier fecha del año. El sistema opera bajo ventanas de tiempo estrictas para mantener la estabilidad financiera de las compañías aseguradoras y evitar que las personas contraten una póliza únicamente cuando se enferman de gravedad.

| Ventana de Inscripción | Fechas Operativas / Condiciones | Tipo de Acceso al Mercado |

| Periodo de Inscripción Abierta (OEP) | Del 1 de noviembre al 15 de enero de cada año. | Libre acceso para toda la población calificada por ingresos y estatus migratorio. |

| Periodo Especial de Inscripción (SEP) | Disponible durante los 60 días posteriores a un evento de vida calificado. | Acceso restringido tras demostrar la pérdida de cobertura médica previa, matrimonio, divorcio, nacimiento o adopción de un hijo, o mudanza a un nuevo código postal. |

Si reside en una de las regiones con mayor oferta de subsidios y desea comparar el desempeño de los operadores comerciales autorizados para coordinar sus visitas médicas con especialistas locales, puede consultar nuestra guía sobre las mejores compañías y seguros médicos en Florida para validar las redes de clínicas con las tarifas de copago más eficientes del mercado.

Cómo obtener el subsidio de Obamacare (Planes Plata u Bronce) para reducir su prima a $0 mensuales

Para lograr que su factura mensual se reduzca a cero, debe aprender a seleccionar estratégicamente la categoría de su póliza. El Mercado clasifica los planes en «niveles de metal» según la forma en que usted y la aseguradora comparten los gastos médicos. Los planes Bronce tienen las primas mensuales más bajas (frecuentemente de $0 al aplicar el subsidio APTC), pero sus deducibles son muy altos, lo que significa que usted deberá pagar miles de dólares de su bolsillo antes de que el seguro cubra el 100% de un tratamiento complejo.

La gran estrategia de ahorro se encuentra en los planes Plata (Silver). Si sus ingresos calculados se sitúan entre el 100% y el 250% del Nivel Federal de Pobreza, el Mercado activa de forma automática un beneficio adicional por ley llamado Reducción de Costos Compartidos (CSR). Este subsidio oculto no reduce la prima mensual, sino que modifica la estructura interna del plan: disminuye los deducibles, baja los copagos por consultas y reduce el límite máximo de gastos de bolsillo. Al elegir un plan Plata con subsidios CSR y aplicar simultáneamente sus créditos fiscales APTC, usted obtiene un seguro médico de cobertura prémium por una prima mensual de $0 o sumas simbólicas, garantizando un blindaje financiero total para su economía familiar.

👶 Cómo aplicar para el programa CHIP si sus hijos no califican para Medicaid

Existe un escenario muy frecuente entre las familias hispanas trabajadoras: al realizar el cálculo del MAGI del hogar, el salario total supera el límite estricto establecido por el estado para otorgar Medicaid a los adultos. Sin embargo, esto no significa que sus hijos deban quedar desprotegidos. Las normativas de salud pública amplían los márgenes de ingresos cuando se trata de la protección de menores, canalizando estos casos a través del seguro CHIP.

Requisitos del seguro CHIP en español, copagos mínimos y límites de ingresos para menores

Este programa cubre a niños de hasta 19 años de edad y permite que hogares con ingresos de hasta el 200% o 300% del FPL (dependiendo del estado) accedan a servicios médicos integrales. Mientras que un adulto puede quedar fuera de las ayudas estatales por ganar unos cientos de dólares adicionales, los menores mantienen su elegibilidad para una cobertura médica que incluye consultas de control de desarrollo, terapias y medicamentos específicos.

Para garantizar la tranquilidad de los padres ante emergencias especializadas, el programa implementa una red de seguridad financiera: ninguna familia en el programa CHIP puede gastar más del 5% de sus ingresos anuales totales en copagos o tarifas de bolsillo por servicios de salud cubiertos durante el año. Las revisiones preventivas, limpiezas dentales de rutina y exámenes de la vista se procesan siempre a costo cero. Para verificar los detalles específicos y comenzar el proceso de registro para los más jóvenes de la casa, visite el portal oficial de Insure Kids Now en español, la plataforma nacional coordinada por el gobierno federal para agilizar el cuidado de la salud infantil.

🌎 Seguro médico para inmigrantes e indocumentados: Cobertura y programas por estado

El acceso a la atención médica para la comunidad indocumentada en los Estados Unidos ha experimentado una profunda transformación. Debido a que las leyes federales prohíben estrictamente el uso de fondos de Medicaid para brindar cobertura completa a personas sin un estatus migratorio legal, varios estados han tomado la iniciativa de financiar con sus propios presupuestos programas de salud inclusivos. De esta manera, el mapa de salud pública del país se divide entre regiones con políticas de amplia protección comunitaria y estados que restringen el apoyo a situaciones de urgencia extrema.

Estados con cobertura médica estatal gratuita para adultos indocumentados

Los denominados estados santuario de salud han modificado sus normativas internas para permitir que las personas de bajos ingresos accedan a pólizas médicas financiadas por el estado, independientemente de sus credenciales ante USCIS. Estas iniciativas no solo descongestionan las salas de emergencias de los hospitales públicos, sino que garantizan un esquema de atención preventiva continua que beneficia la salud colectiva de las ciudades.

| Estado | Nombre del Programa Local | Rango de Edad Cubierto sin Estatus | Requisito Financiero |

| California | Medi-Cal | Todos los grupos de edad (De 0 a 65+ años) | Hasta el 138% del FPL |

| Nueva York | Medicaid Estatal / Essential Plan | Menores de 19 años y adultos de 65+ años | Sujeto a tablas de bajos ingresos |

| Illinois | Health Benefits for Immigrants | Adultos mayores según asignación de cupos | Límites de pobreza estatal |

| Washington | Apple Health | Menores de 19 años y adultos precalificados | Bajos ingresos verificables |

| Oregón | Oregon Health Plan (OHP) | Cobertura total para todas las edades | Hasta el 138% del FPL |

| Colorado | OmniSalud / Pólizas Estatales | Acceso al mercado local con subsidios | Límites de ingresos del programa |

Medi-Cal en California: Acceso a salud pública y cobertura total sin importar el estatus legal

La expansión de Medi-Cal en California representa el hito más amplio de inclusión médica en la historia reciente de los Estados Unidos. Gracias a esta reforma presupuestaria, cualquier persona que resida en el estado y demuestre un nivel de ingresos compatible con las pautas de pobreza puede obtener la tarjeta médica estatal completa (conocida como Full-Scope Medi-Cal). Este beneficio rompe las barreras tradicionales del sistema de salud y asegura que la falta de un número de Seguro Social o un visado vigente no sea un impedimento para recibir atención médica de primer nivel.

Para activar este beneficio y asegurar su tranquilidad financiera, el departamento de servicios sociales de su condado procesará su caso bajo estrictas normas de confidencialidad. Ejecute las siguientes acciones operativas para completar su inscripción de forma correcta:

- Reúna sus comprobantes de residencia e ingresos locales: Al no contar con documentos fiscales federales, puede presentar una carta de su empleador donde se detallen sus ingresos semanales en efectivo o extractos de cuentas bancarias. Para demostrar que vive en el estado, use su contrato de renta o cartas de una organización comunitaria o religiosa.

- Acceda a la plataforma oficial de registro: Ingrese al portal web oficial de gestión de beneficios del estado. Para conocer las normativas de cumplimiento técnico y las redes de especialistas, use nuestra guía especializada sobre Medi-Cal en California, la cual le servirá para orientar su trámite paso a paso.

- Complete el formulario de solicitud sin temor: Introduzca sus datos de contacto reales. Por ley de privacidad, la información recopilada por las agencias de salud de California no se comparte con las autoridades migratorias (ICE), eliminando el riesgo de carga pública.

- Cargue los archivos de soporte requeridos: Adjunte las imágenes de su pasaporte o identificación consular (como la matrícula consular) junto con la evidencia de ingresos recopilada en el paso uno.

- Seleccione su plan de salud administrado: Una vez aprobado, recibirá un paquete de bienvenida para elegir la red médica local que gestionará sus consultas habituales, tratamientos dentales y medicamentos recetados a costo $0.

Si busca información sobre cómo este tipo de iniciativas se replican en otras regiones costeras o desea verificar las alternativas de salud gratuita en el noreste del país, puede revisar nuestro informe sobre el seguro médico gratis en Maryland para contrastar los requisitos de acceso y los límites presupuestarios locales.

Medicaid de emergencia para parto y accidentes en Texas y Florida: Qué cubre y cómo solicitarlo

En marcado contraste con la política de la costa oeste, estados como Texas y Florida aplican restricciones severas y no financian coberturas de salud rutinarias para adultos sin un estatus migratorio regular. No obstante, las leyes federales (bajo la ley EMTALA) exigen que ningún hospital público o privado pueda negar la atención médica inmediata a un paciente en estado crítico. Para financiar estas intervenciones, existe el programa Medicaid de Emergencia, un mecanismo que asume los costos facturados exclusivamente durante el periodo que dure la crisis médica que ponga en riesgo la vida de la persona o la integridad de sus órganos.

| Aspecto del Servicio | Situaciones Médicas Cubiertas por Ley | Exclusiones Estrictas del Programa |

| Alcance en Texas | Trabajo de parto activo, cesáreas de urgencia, accidentes de tráfico graves, infartos y derrames cerebrales. | Consultas con médicos de cabecera, tratamientos contra el cáncer y medicamentos para enfermedades crónicas. |

| Alcance en Florida | Estabilización inmediata en la sala de urgencias ante traumas graves y partos complicados. | Exámenes de diagnóstico de rutina, cirugías electivas y consultas de control postoperatorio fuera del hospital. |

| Proceso de Solicitud | El departamento de facturación del hospital inicia el trámite adjuntando el reporte médico de la emergencia. | No se puede solicitar de forma preventiva; se activa únicamente tras el suceso del evento médico crítico. |

🤰 Seguro médico gratuito para embarazadas y atención prenatal

La protección de la maternidad y el desarrollo del feto es una prioridad absoluta dentro del sistema de salud pública estadounidense. Las normativas federales reconocen que brindar atención médica prenatal oportuna previene complicaciones severas en el nacimiento, lo que se traduce en una flexibilización de los requisitos de ingresos y estatus legal para las mujeres gestantes en casi todo el territorio nacional.

Medicaid para mujeres embarazadas e inmigrantes indocumentadas: Acceso al parto a costo $0

Cuando una mujer inicia su periodo de gestación, las agencias de asistencia social elevan automáticamente los umbrales de ingresos permitidos para calificar para la ayuda estatal. En muchos estados, el límite de ingresos se incrementa desde el 138% habitual hasta un 200% o 300% del Nivel Federal de Pobreza, permitiendo que familias trabajadoras de clase media-baja accedan a la tarjeta médica. Para las mujeres inmigrantes indocumentadas, este beneficio es vital: aunque no califiquen para el programa regular, el estado cubre la totalidad del cuidado prenatal, las visitas al obstetra, los ultrasonidos, las vitaminas requeridas, el trabajo de parto y un periodo de cobertura postparto extendido que puede alcanzar hasta los 12 meses tras el nacimiento.

Esta cobertura garantiza que tanto la madre como el recién nacido inicien esta etapa sin la carga de facturas médicas hospitalarias que desestabilicen su economía. Al momento del nacimiento, el bebé adquiere automáticamente la ciudadanía estadounidense por derecho de suelo, lo que le otorga el acceso inmediato a un plan de Medicaid infantil completo a costo $0 para sus revisiones de crecimiento subsiguientes.

| Etapa y Tipo de Servicio | Detalle de Prestaciones Incluidas | Costo Final para la Madre |

| Atención Prenatal | Consultas regulares con el obstetra, ecografías y ultrasonidos de control, análisis de laboratorio para detectar riesgos y suplementos de vitaminas prenatales recetadas. | $0 (Totalmente gratuito) |

| Trabajo de Parto y Alumbramiento | Admisión hospitalaria de urgencia, honorarios del equipo médico y anestesiólogo, parto natural o cesárea y estancia en la sala de maternidad. | $0 (Cubierto por Medicaid de Emergencia) |

| Complicaciones del Embarazo | Tratamientos médicos hospitalarios inmediatos ante amenazas de aborto, preeclampsia, diabetes gestacional o partos prematuros. | $0 (Cuidado de estabilización) |

| Cuidado Postparto Extendido | Revisiones médicas posteriores al alta para evaluar la salud física y mental de la madre, extendido por ley hasta 12 meses después del parto en los estados participantes. | $0 (Según directrices estatales vigentes) |

| Atención Inmediata del Recién Nacido | Exámenes de tamizaje neonatal, primeras vacunas en el hospital, circuncisión (si aplica por criterio médico) y alta médica del bebé bajo su propio número de caso. | $0 (A través de la transición automática a Medicaid Infantil) |

El programa CHIP Perinatal: Protección integral para el bebé desde el periodo de gestación

Para aquellas futuras madres que residen en estados que no financian el cuidado prenatal directo a personas sin estatus migratorio, el programa CHIP Perinatal actúa como el recurso de protección definitivo. Esta modalidad de seguro médico no asegura legalmente a la madre, sino que asegura al feto (al bebé por nacer). Al centrar el beneficio en el futuro ciudadano, el programa elude las restricciones migratorias tradicionales y financia la totalidad de los servicios médicos necesarios para llevar el embarazo a término de forma segura.

| Etapa del Cuidado | Beneficios Médicos Incluidos bajo CHIP Perinatal | Costo de los Servicios |

| Fase Prenatal | Hasta 20 visitas al obstetra, laboratorios de control, ecografías y medicamentos recetados para la gestación. | $0 (Sin deducibles ni copagos) |

| Evento de Parto | Honorarios médicos del equipo obstétrico, sala de parto y días de hospitalización requeridos. | Cubierto en su totalidad por el plan |

| Cuidado Postparto | Revisiones médicas para verificar la recuperación de la madre y controles iniciales del recién nacido. | Incluido dentro del periodo de alta |

Para cumplir con todas las normativas legales durante su estancia en el país y comprender cómo los registros de salud interactúan con sus trámites de regularización migratoria futuros, le sugerimos revisar la importancia de realizar correctamente su examen médico de inmigración, asegurando que su historial de vacunas y evaluaciones clínicas se mantenga actualizado ante los requerimientos de las autoridades federales.

⚖️ Diferencias clave: Medicaid vs Obamacare, CHIP y Medicare

Navegar por el sistema de salud de los Estados Unidos puede resultar abrumador debido a la cantidad de siglas y programas disponibles. Es muy común confundir los requisitos de uno con los beneficios de otro; sin embargo, elegir la opción incorrecta o reportar datos imprecisos puede dejar a su familia desprotegida o generar multas fiscales severas. Comprender en qué se diferencia cada alternativa es el primer paso para asegurar atención médica de calidad sin pagar de más.

Tabla comparativa de 6 atributos: ¿Cuál es el programa adecuado para su situación familiar?

Elegir el sistema de asistencia médica adecuado para su hogar puede ser confuso debido a la variedad de opciones de financiamiento estatal y federal. Para simplificar esta decisión, hemos estructurado los cuatro programas principales de cobertura en Estados Unidos a través de seis ejes fundamentales que le ayudarán a identificar su elegibilidad de forma inmediata.

| Atributo Clave | Medicaid | Obamacare (Mercado de Salud) | CHIP (Plan de Salud Infantil) | Medicare |

| Perfil del Beneficiario | Familias e individuos de bajos ingresos, mujeres embarazadas y personas con discapacidades. | Personas de ingresos medios que no tienen seguro médico a través de su empleo. | Niños de familias cuyos ingresos son demasiado altos para Medicaid, pero bajos para Obamacare. | Adultos de 65 años o más y personas jóvenes con discapacidades severas específicas. |

| Límite de Ingresos | Muy estricto. Generalmente hasta el 138% del Nivel Federal de Pobreza (FPL) en estados expandidos. | Flexible. Desde el 100% hasta el 400% del FPL para calificar a subsidios fiscales de prima. | Moderado. Habitualmente hasta el 200% o 300% del Nivel Federal de Pobreza, según el estado. | No se basa en los ingresos, sino en la edad o en el historial de aportes al Seguro Social. |

| Costo Mensual (Prima) | $0 en la gran mayoría de los casos. Algunos estados aplican copagos simbólicos mínimos. | Variable. Depende de sus ingresos; los subsidios reducen la prima mensual, a veces hasta $0. | Costo muy bajo. Primas anuales reducidas o pequeños copagos por visitas médicas. | La Parte A suele ser gratuita; la Parte B y D requieren una prima mensual estándar ajustable. |

| Estatus Migratorio | Requiere residencia legal de 5 años (con excepciones para emergencias, embarazadas y niños). | Abierto para inmigrantes con estatus legal (visas de trabajo, asilo, Green Card, TPS). | Flexibilidad alta. Muchos estados cubren a niños sin importar su estatus migratorio. | Requiere ser ciudadano o residente legal permanente por al menos 5 años continuos. |

| Periodo de Inscripción | Abierto todo el año. Puede aplicar en cualquier mes si cumple los requisitos económicos. | Restringido al Periodo de Inscripción Abierta (noviembre a enero) o por Eventos de Vida Calificados. | Abierto todo el año. La inscripción para los menores de edad no tiene restricciones de fechas. | Ventana inicial alrededor de los 65 años, o durante los periodos generales de inscripción anual. |

| Administración | Gestionado a nivel estatal bajo pautas y fondos federales compartidos. | Administrado a nivel federal o por mercados estatales independientes de seguros. | Coordinado y ejecutado por el gobierno de cada estado de forma independiente. | Programa 100% federal, gestionado por la Administración del Seguro Social y CMS. |

Obamacare vs Medicaid: ¿Se pueden tener ambos seguros médicos al mismo tiempo?

Una de las preguntas más recurrentes entre los usuarios es si existe la posibilidad de mantener una cobertura dual activa. La respuesta corta es no con beneficios duplicados, ya que las leyes federales prohíben recibir subsidios del gobierno para dos programas que cubren las mismas prestaciones básicas de salud.

| Situación y Cruce de Programas | Viabilidad Técnica | Consecuencia Financiera y Operativa |

| Calificar para Medicaid mientras se tiene Obamacare | No permitido. Si sus ingresos bajan y califica para la tarjeta médica estatal, pierde el derecho a los subsidios fiscales del mercado de seguros. | Debe cancelar Obamacare de inmediato. Mantener los créditos fiscales de Obamacare siendo elegible para Medicaid genera una penalidad económica severa al declarar impuestos. |

| Tener un plan de Obamacare sin subsidios y Medicaid | Permitido pero ineficiente. Puede pagar el costo 100% comercial de un seguro privado y tener Medicaid como respaldo secundario. | Operativamente es complejo, ya que Medicaid actúa siempre como el pagador de último recurso, obligando a tramitar todo primero con el seguro privado. |

| Transición de ingresos a mitad de año fiscal | Permitido de forma consecutiva. Es viable pasar de un programa a otro si su situación financiera cambia durante el año. | Al reportar el aumento de ingresos, el sistema dará de baja Medicaid y abrirá un Periodo Especial de Inscripción para integrarse a Obamacare sin interrupciones. |

🔄 Cómo renovar el Medicaid de su hijo y evitar perder los beneficios

Mantener activa la cobertura médica de los menores de edad requiere atención constante, especialmente ahora que las revisiones periódicas por parte del estado se han vuelto sumamente rigurosas. Un simple error de actualización o dejar pasar una fecha límite puede interrumpir el acceso a pediatras, tratamientos y medicamentos esenciales de un día para otro. Por esta razón, conocer el mecanismo exacto de renovación y saber cómo actuar ante un rechazo involuntario es una prioridad familiar.

Cómo renovar Medicaid en línea antes de la fecha límite y evitar la desinscripción automática

El proceso de renovación anual es obligatorio. Tras el fin de las extensiones temporales históricas, los estados han retomado la revaluación estricta de documentos. Si no completa este trámite a tiempo, el sistema procederá con la baja automática del menor, dejándolo sin cobertura.

- Actualizar la información de contacto Paso inicial crítico: Inicie sesión en el portal web de la agencia de salud de su estado. Confirme que su dirección postal, número telefónico y correo electrónico sean correctos. La causa principal de desinscripción es el envío de formularios a domicilios antiguos.

- Revisar la bandeja de entrada y correo físico Identificar la carta de renovación: Busque el paquete de renovación enviado por el estado. Si la notificación indica «Renovación Expresa» (Ex Parte), el sistema verificó sus datos electrónicamente y el beneficio de su hijo continuará automáticamente. Si requiere acción, pase al siguiente paso.

- Recopilar los comprobantes financieros actuales Evidencia de ingresos: Reúna los talones de pago (pay stubs) de los últimos 30 días, la declaración de impuestos más reciente, cartas de manutención infantil o registros de ingresos por trabajo por cuenta propio.

- Completar el formulario digital en el portal del estado:Carga de datos: Acceda al formulario de renovación en línea dentro de su cuenta de usuario. Responda las preguntas sobre la composición familiar y adjunte fotos claras o archivos PDF de las pruebas de ingresos recopiladas.

- Enviar antes de la fecha límite y guardar el acuse de recibo Confirmación del trámite: Remita la solicitud digital. Al finalizar, el sistema generará un número de confirmación de envío. Descargue este comprobante; será su respaldo legal si ocurre algún retraso en el procesamiento interno de la oficina de asistencia social.

¿Le cancelaron el beneficio? Qué hacer si su Medicaid fue suspendido por un error del sistema

Si la cobertura de su hijo fue interrumpida debido a una falla administrativa, retraso en el escaneo de documentos o un error de cálculo en los ingresos familiares, debe actuar rápido para reestablecer el beneficio con efecto retroactivo.

- Identificar la causa exacta de la cancelación Lectura de la notificación: Revise detalladamente la Carta de Terminación (Denial Notice). Localice el código o la razón específica de la suspensión (por ejemplo: «falta de documentos» o «ingresos por encima del límite»).

- Solicitar una Audiencia Imparcial (Fair Hearing) Apelación formal: Presente una apelación formal de inmediato. Puede hacerlo en línea, por teléfono o completando el reverso de la carta de cancelación. El plazo general para someter este recurso es de 90 días desde la fecha de emisión del aviso.

- Pedir la continuación de beneficios médicos Proteger la salud del menor: Al registrar la apelación, si lo hace dentro de los 10 a 15 días posteriores a la cancelación, exija que se mantenga el seguro activo para su hijo mientras el juez evalúa el caso. Si pierde la apelación, podría recibir un cobro por los servicios usados en ese lapso.

- Preparar el expediente de pruebas desmentidas Sustento legal: Organice los documentos que demuestren el error del sistema. Si alegan que supera los límites económicos, lleve un desglose que pruebe que sus ingresos brutos mensuales se mantienen dentro del rango permitido para el tamaño de su hogar.

- Asistir a la audiencia con el especialista de casos Resolución final: Participe en la conferencia telefónica o cita presencial asignada. Exponga los hechos de forma clara y cronológica. Si se demuestra la falla del sistema, el beneficio será reactivado con cobertura retroactiva, borrando cualquier deuda médica acumulada durante la suspensión.

🔍 Cómo verificar si su solicitud de seguro médico fue aprobada

Someter una aplicación para asistencia médica estatal es solo la mitad del camino; la clave para evitar lagunas en su cobertura es realizar un seguimiento activo de la petición. Esperar pasivamente a que llegue una carta por correo convencional puede retrasar la atención de salud necesaria o restarle días valiosos para responder a solicitudes de documentos adicionales. Monitorear el progreso en tiempo real le permite tomar el control absoluto de su caso y comprender de inmediato las resoluciones oficiales de las agencias gubernamentales.

Cómo rastrear el estatus de su caso (Case Number) y entender los códigos de la carta de aprobación

Una vez completada la entrega de documentos, el departamento de servicios sociales inicia la evaluación formal de la solicitud. Para mantener el control total del proceso y no depender exclusivamente del correo postal, puede monitorear el avance digitalmente y descifrar las decisiones oficiales del estado a través de la siguiente guía de control.

- Localizar su Número de Caso (Case Number) Identificador único: Busque el código alfanumérico de 8 a 12 dígitos impreso en el recibo inicial de su solicitud física o en el correo de confirmación digital. Este número es indispensable para cualquier consulta telefónica o búsqueda en línea.

- Ingresar al sistema de rastreo estatal Consulta en tiempo real: Acceda a la plataforma oficial de asistencia social de su estado y diríjase a la sección «Check My Status» (Verificar mi estatus) El sistema le mostrará si el expediente está en estado: Recibido, En Revisión, Pendiente por Documentos o Determinado.

- Interpretar el estatus de aprobación o códigos de acción Análisis de la respuesta: Cuando el estatus cambie a «Decisión Tomada», recibirá una notificación oficial. Es vital comprender el significado de la terminología empleada por los analistas para saber qué medidas tomar:

- Approved / Activo: Su solicitud fue aceptada. La cobertura suele iniciar de forma retroactiva el primer día del mes en que aplicó.

- Pending / Verification Needed: El caso está pausado. El sistema requiere que envíe más pruebas de ingresos o estatus migratorio antes de una fecha límite.

- Spenddown / Medically Needy: Sus ingresos superan el límite regular, pero califica si demuestra que gasta una cantidad específica en facturas médicas recurrentes.

⚖️ Sección de apelaciones: Qué hacer si le rechazan la ayuda médica del gobierno

Recibir una carta de denegación puede ser un golpe duro, pero un rechazo inicial no es una decisión definitiva. En muchos casos, las solicitudes son denegadas por simples malentendidos, falta de un documento claro o errores de cálculo por parte de los analistas del estado. La ley federal le otorga el derecho de cuestionar esta determinación y exigir que una entidad independiente revise su expediente a fondo para corregir cualquier fallo administrativo.

Cómo solicitar una audiencia imparcial (Fair Hearing) y apelar la decisión estatal dentro del plazo

El recurso legal más efectivo para revertir un rechazo es la Audiencia Imparcial (Fair Hearing). Durante este proceso, un oficial administrativo revisará los hechos de manera neutra. Para asegurar que su apelación sea admitida y procesada con éxito, debe ejecutar los siguientes pasos sin perder de vista los plazos legales.

- Verificar la fecha de emisión de la notificación Control de fechas: Localice la fecha impresa en la parte superior de su Carta de Denegación (Denial Notice). Por norma general, dispone de un plazo estricto de 90 días para presentar su apelación. Si la apelación se debe a una cancelación de beneficios activos y desea mantenerlos durante el proceso, debe tramitarla dentro de los primeros 10 a 15 días.

- Someter la solicitud formal de audiencia Activación del recurso: Complete el formulario de apelación que usualmente viene adjunto al reverso de la notificación. Puede enviarlo de tres maneras: cargándolo directamente en el portal en línea del estado, entregándolo físicamente en la oficina local de asistencia social (solicitando copia sellada) o mediante una llamada al número de apelaciones que figura en el documento.

- Organizar el expediente de pruebas y evidencias Construcción del caso: Reúna los documentos actualizados que rebatan el argumento del estado. Si la denegación fue por ingresos, prepare los talones de pago más recientes que demuestren que su ingreso bruto mensual real está dentro de los límites exigidos. Si fue por estatus migratorio, adjunte copias legibles de sus formularios de USCIS o Green Card.

- Asistir y exponer los hechos en la audiencia asignada Defensa formal: Usted recibirá una notificación con el día y la hora de su cita, la cual suele realizarse de forma telefónica o virtual. Exponga su situación con calma, presente sus documentos al oficial de audiencias y explique detalladamente dónde ocurrió el error de evaluación. Tiene derecho a ser asistido por un familiar, un intérprete gratuito o un abogado de ayuda legal.

📞 Directorio de contacto: Teléfonos de asistencia en español y oficinas de Medicaid cerca de mí

El acceso directo a los canales oficiales es indispensable cuando se presentan dudas complejas o retrasos en la evaluación de su expediente. Aunque la mayoría de los trámites se pueden gestionar por internet, hablar con un asesor en su propio idioma o acudir a una oficina local suele ser la vía más rápida para resolver trabas burocráticas específicas o consignar pruebas de última hora.

Números oficiales y horarios de atención en ciudades principales de Texas, Florida y California

A continuación, se detallan las líneas telefónicas prioritarias con soporte en español y los puntos de contacto clave en los tres estados con mayor concentración de usuarios hispanos.

| Estado | Agencia y Teléfono Oficial | Ciudades Principales y Oficinas de Enlace | Horarios de Atención General |

| Texas | Texas Health and Human Services (HHS) 📞 211 o 1-877-541-7905 | Houston: 6161 Savoy Dr Dallas: 5455 Blair Rd San Antonio: 3635 S.E. Military Dr | Lunes a Viernes 8:00 AM – 6:00 PM (Hora Local) |

| Florida | Florida Department of Children and Families (DCF) 📞 1-850-300-4323 | Miami: 401 NW 2nd Ave (Sudyk Building) Orlando: 400 W. Robinson St Tampa: 9393 N. Florida Ave | Lunes a Viernes 7:00 AM – 6:00 PM (EST) |

| California | Medi-Cal (Department of Health Care Services) 📞 1-800-541-5555 | Los Angeles: 2609 Sunset Blvd (DPSS) San Diego: 1255 Imperial Ave San Jose: 1867 Senter Rd | Lunes a Viernes 8:00 AM – 5:00 PM (PST) |

Cómo contactar a un navegador certificado del Mercado de Seguros de Salud de forma gratuita

Si el proceso de solicitud le resulta confuso, no tiene que hacerlo solo. Los navegadores certificados son profesionales capacitados por el gobierno federal cuya única función es guiarlo paso a paso en la inscripción sin cobrarle absolutamente nada.

- Ingresar al portal oficial de búsqueda de asistencia:Plataforma de inicio: Visite el sitio web oficial del Mercado de Seguros de Salud. Diríjase a la sección principal de asistencia y haga clic en la herramienta interactiva denominada «Find Local Help» (Buscar ayuda local).

- Ingresar su código postal y seleccionar el idioma Filtro geográfico: Escriba su ZIP Code (código postal) en la barra de búsqueda para localizar asesores en su área. Asegúrese de activar el filtro de idioma seleccionando «Español» y elija la categoría «Navigator» (Navegador) para descartar agentes o brókers comerciales que venden seguros privados.

- Agendar una cita y preparar sus documentos de identidad Coordinación: El sistema desplegará una lista con los nombres, organizaciones sin fines de lucro, direcciones y números de teléfono de los navegadores disponibles. Elija el que mejor se adapte a sus necesidades, llame para programar una asesoría presencial o telefónica y tenga a la mano los números de Seguro Social y comprobantes de ingresos de todo el grupo familiar.

⚠️ Problemas y quejas reales de usuarios: Lo que nadie le cuenta sobre el trámite

La teoría del proceso de solicitud parece sencilla, pero la realidad dentro de las agencias de asistencia social suele ser muy distinta. Los usuarios se enfrentan a un engranaje burocrático sobrecargado donde la falta de personal y los sistemas digitales obsoletos pueden convertir un trámite de rutina en un dolor de cabeza que se prolonga por meses, poniendo en riesgo la continuidad de la atención médica familiar.

Llamadas interminables, retrasos de meses y plataformas caídas: Soluciones prácticas de navegación

Para evitar quedar atrapado en los cuellos de botella del sistema, los usuarios experimentados y los asesores comunitarios recomiendan aplicar estas estrategias prácticas de navegación:

- Tiempos de espera telefónica de más de dos horas: Evite llamar al mediodía o los lunes por la mañana, que son los momentos de mayor saturación. El mejor horario para comunicarse es apenas abren las líneas telefónicas (usualmente a las 7:00 AM u 8:00 AM según el estado) o a mitad de la semana por las tardes.

- Retrasos de meses en la aprobación del caso: Legalmente, los estados disponen de un plazo máximo de 45 días para emitir una respuesta a su solicitud de Medicaid. Si su caso excede este tiempo y tiene una condición médica urgente, comuníquese con la oficina y solicite hablar con un supervisor de casos o exija una determinación médica de emergencia.

- Plataformas web estatales caídas o que no guardan la información: Los portales de beneficios suelen saturarse o entrar en mantenimiento durante los fines de semana o en las últimas horas de la noche. Realice sus cargas de documentos en días laborables por la mañana y use navegadores en modo incógnito.

- Documentos subidos al sistema que aparecen como «no recibidos»: Cada vez que suba un comprobante de ingresos o una identificación al portal web, guarde de inmediato una captura de pantalla con el número de confirmación y la fecha de carga. Si el analista afirma que falta el documento, usted tendrá la evidencia digital para demostrar que fue enviado a tiempo.

- Pérdida de correspondencia física con fechas límite cruciales: El correo postal puede retrasarse o perderse, lo que resulta en cancelaciones automáticas. Active siempre la opción de «Notificaciones Electrónicas» o alertas por mensaje de texto dentro de su perfil digital para recibir copias de cada carta en tiempo real.

🛑 ¿Qué hacer si no califica para ningún seguro médico gratis?

Quedar en el «limbo de la cobertura» es una realidad para miles de familias: sus ingresos son demasiado altos para calificar para el Medicaid regular, pero demasiado bajos para adquirir un plan privado sin comprometer el presupuesto del hogar. Afortunadamente, el sistema de salud estadounidense cuenta con redes de seguridad comunitaria y protecciones legales diseñadas para garantizar que nadie se quede sin recibir atención médica o termine en la quiebra por una emergencia hospitalaria.

Clínicas comunitarias con tarifas de escala móvil y programas de caridad (Charity Care) hospitalaria

Si no cuenta con seguro médico, existen alternativas estructuradas bajo leyes federales que ajustan los costos médicos en función de su capacidad real de pago, utilizando el Nivel Federal de Pobreza (FPL) como referencia.

| Programa o Recurso | Tipo de Cobertura y Servicios | Requisito de Ingreso / Elegibilidad | Mecanismo de Descuento o Costo |

| Centros de Salud Calificados Federalmente (FQHC) | Medicina general, pediatría, odontología básica, control de enfermedades crónicas y farmacia integrada. | Abierto a toda la población, sin importar su estatus migratorio o falta de seguro. | Tarifa de escala móvil (Sliding Fee Scale). El costo de la consulta se calcula según sus ingresos; puede ser tan bajo como $10 o $20 por visita. |

| Programas de Cuidado de Caridad (Charity Care) | Urgencias médicas, cirugías requeridas, hospitalizaciones y partos dentro de centros hospitalarios. | Obligatorio en hospitales sin fines de lucro (Sección 501c3 del IRS). Aplica a asegurados con deducibles altos e insuficientes. | Descuento del 100% (Costo $0) si sus ingresos están por debajo del 200% del FPL. Descuentos parciales escalonados (50% a 75%) si sus ingresos alcanzan hasta el 400% del FPL. |

| Ley Hill-Burton (Instalaciones Obligadas) | Atención hospitalaria esencial de emergencia y tratamientos especializados específicos. | Personas con ingresos familiares dentro del rango de vulnerabilidad económica establecido por el Departamento de Salud (HRSA). | Atención gratuita o a costo reducido en los hospitales registrados que recibieron fondos federales de construcción, aplicable incluso si la deuda pasó a cobranzas. |

💻 Guía de Experiencia de Usuario y Atención al Cliente en USA (Soporte Oficial vs Canales Corporativos)

Gestionar solicitudes y reclamos ante corporaciones de seguros o agencias del gobierno requiere una estrategia de contacto clara. Utilizar el canal de soporte inadecuado se traduce en horas de espera perdidas o respuestas automáticas que no resuelven su problema. Conocer las vías de atención prioritarias le permitirá comunicarse directamente con departamentos especializados con capacidad de resolución inmediata.

Canales de atención por ciudades principales: Miami, Houston, Los Ángeles, New York y Chicago

Si prefiere resolver sus gestiones de cobertura o corregir inconsistencias de manera directa, estas son las vías de enlace oficiales en las áreas metropolitanas con mayor volumen de solicitudes:

| Ciudad Principal | Agencia / Mercado Coordinador | Teléfono de Soporte en Español | Dirección Oficina de Enlace Presencial |

| Miami | Florida Department of Children and Families | 📞 1-850-300-4323 | 📍 401 NW 2nd Ave (Sudyk Building), Miami, FL 33128 |

| Houston | Texas Health and Human Services (HHS) | 📞 1-877-541-7905 | 📍 6161 Savoy Dr, Houston, TX 77036 |

| Los Ángeles | Department of Public Social Services (DPSS) | 📞 1-866-613-3777 | 📍 2609 Sunset Blvd, Los Angeles, CA 90026 |

| New York | HRA Medical Assistance Program / NY State of Health | 📞 1-855-355-5777 | 📍 505 Clermont Ave, Brooklyn, NY 11238 |

| Chicago | Illinois Department of Human Services (IDHS) | 📞 1-800-843-6154 | 📍 2355 S Western Ave (Alivio Medical Center), Chicago, IL 60608 |

Matriz de efectividad por canal: ¿Cuándo usar Teléfono, Chat en vivo, Correo o Redes Sociales?

Cada canal de atención al cliente está diseñado para resolver un tipo específico de conflicto. Esta matriz le ayudará a elegir la vía más eficiente según la urgencia de su trámite:

| Canal de Soporte | Nivel de Efectividad | Tiempo de Espera Típico | Casos de Uso Recomendados (Cuándo utilizarlo) |

| Llamada Telefónica | Alta (Casos Complejos) | 45 a 120 minutos | Para apelar cancelaciones de coberturas, reportar errores de identidad o negociar deudas médicas directamente con un supervisor. |

| Chat en Vivo (Portal) | Media-Alta (Trámites de rutina) | 10 a 20 minutos | Ideal para verificar si un documento ya fue escaneado, consultar el número de caso o confirmar la fecha de la próxima renovación. |

| Correo / Carga Digital | Alta (Soporte Documental) | 5 a 15 días hábiles | Envío formal de apelaciones, pruebas de ingresos, copias de declaraciones de impuestos o actas de nacimiento. |

| Redes Sociales (DM) | Baja-Media (Escalación rápida) | 2 a 4 horas | Exclusivo para compañías de seguros privadas. Útil para solicitar llamadas de respaldo cuando las líneas telefónicas normales no responden. |

Tiempos estimados de respuesta (SLA) para reclamos de cobertura y aprobación de solicitudes

Los tiempos de procesamiento administrativo están regulados por pautas federales y estatales comerciales. Conocer estos límites le permitirá identificar cuándo un retraso califica como una infracción a sus derechos como consumidor:

| Tipo de Trámite / Solicitud | Tiempo Límite de Respuesta Legal (SLA) | ¿Qué pasa si exceden el tiempo? |

| Solicitud de Nueva Cobertura (Medicaid) | Máximo 45 días (hasta 90 días si requiere evaluación de discapacidad). | Puede solicitar una audiencia expedita por retraso administrativo injustificado. |

| Autorización Médica Previa (Rutina) | 7 a 14 días hábiles (según la aseguradora privada o plan estatal). | El médico tratante puede exigir una extensión o someter una queja formal de retraso. |

| Autorización Médica de Emergencia | Máximo 24 a 72 horas (mecanismo rápido/expedito). | La ley prohíbe negar el cuidado de estabilización inicial bajo normativas federales EMTALA. |

| Reclamación de Facturación / Apelación | 30 a 60 días desde la recepción de la queja formal. | El caso escala automáticamente al Comisionado de Seguros del estado correspondiente. |

Guía de contingencia: Qué hacer si la aseguradora o el estado no responden o niegan una garantía médica

Si la compañía de seguros rechaza pagar un tratamiento recetado por su médico, o la oficina de asistencia social mantiene congelada su solicitud sin ofrecer explicaciones, debe activar un protocolo de escalación legal.

- Solicitar una Apelación Interna Directa Paso administrativo interno: Exija a la aseguradora la emisión formal de la Explicación de Beneficios (EOB) donde se detallen los códigos de rechazo. Someta una queja formal adjuntando una carta de necesidad médica firmada por su doctor tratante, detallando que no existen alternativas viables de tratamiento.

- Exigir una Revisión Externa Independiente Revisión neutral fuera de la empresa: Si la aseguradora mantiene el rechazo interno, usted tiene derecho a apelar ante un Órgano de Revisión Externo Independiente (IRO). Esta evaluación es realizada por médicos ajenos a la aseguradora y su veredicto final es de carácter obligatorio para la compañía de seguros.

- Someter una queja formal ante el Comisionado de Seguros Escalación de autoridad gubernamental: Si el retraso persiste o la empresa actúa de mala fe, ingrese al portal web del Departamento de Seguros de su Estado (DOI). Presente una denuncia formal detallando la falta de respuesta a los plazos regulatorios establecidos; esto iniciará una auditoría administrativa sobre la aseguradora.

Cómo cancelar correctamente un plan de seguro médico privado o subsidio del Mercado sin penalizaciones

Dar de baja un seguro de salud de forma incorrecta puede provocar cobros no deseados en sus primas mensuales, penalizaciones en su declaración de impuestos o la pérdida del derecho a subsidios en periodos fiscales futuros.

- Acceder directamente a la cuenta del Mercado de Seguros Control de portales oficiales: Inicie sesión en su portal web oficial (como HealthCare.gov o el sistema equivalente de su estado). Nunca intente cancelar llamando únicamente a la aseguradora privada si su plan cuenta con subsidios gubernamentales; la baja obligatoriamente debe procesarse en la plataforma de origen.

- Seleccionar la fecha de efectividad del cese de cobertura Sincronización de coberturas: Diríjase a la sección «Cambiar de plan» o «Dar de baja la cobertura». Al elegir la fecha de terminación, asegúrese de que coincida exactamente con el inicio de su nuevo seguro (por ejemplo, los beneficios de un nuevo empleo o la activación de Medicaid) para evitar brechas o días sin cobertura.

- Confirmar la cancelación de pagos automáticos (Autopay) Cierre de cuentas bancarias: Una vez procesada la solicitud digital, descargue el comprobante impreso de terminación. Comuníquese con la compañía de seguros para confirmar que el estado de su cuenta está en cero y elimine sus datos de tarjetas de crédito o débito de los sistemas de cobro automático para evitar cargos residuales erróneos.

❓ Preguntas Frecuentes sobre seguros médicos gratuitos en USA (FAQ)

Las plataformas de descuento como GoodRx y los seguros estatales operan de forma totalmente independiente. No se pueden combinar en una sola transacción. Si un medicamento no está cubierto por el formulario de Medicaid, usted puede optar por no usar su tarjeta médica y pagar la receta de su bolsillo utilizando el cupón de descuento para reducir el costo comercial.

Para agilizar cualquier tipo de consulta, aclaración de guías o reporte sobre deficiencias en la atención de coberturas, aplique las siguientes opciones de contacto directo:

- Directorio de Enlaces Rápidos: Utilice el motor de búsqueda interno para localizar el número telefónico gratuito directo del departamento de quejas específico de su aseguradora.

- Formulario de Soporte al Usuario: Envíe un mensaje detallado a través de nuestra sección de contacto web si necesita asistencia de navegación digital para encontrar clínicas comunitarias en su código postal.

- Sección de Guías de Reclamación: Descargue los formatos de cartas de apelación preestablecidos disponibles en el portal para presentarlos ante el comisionado de seguros de su localidad de forma gratuita.

Sí, por mandato federal. El Plan de Salud Infantil (CHIP) incluye cobertura completa para servicios dentales y de la vista (oculista). Los chequeos de rutina, limpiezas, radiografías, empastes, exámenes de la vista y los lentes recetados están totalmente cubiertos, por lo general a costo $0 o mediante copagos mínimos que no afectan la economía del hogar.

No, bajo ninguna circunstancia. Los centros de salud comunitarios (FQHC) están protegidos por leyes de privacidad médica (HIPAA) y no recopilan ni comparten información de estatus migratorio con las autoridades de inmigración (ICE). Su único propósito es brindar asistencia médica obligatoria a la comunidad, garantizando un entorno completamente seguro y confidencial.

No de forma libre, ya que requiere calificar para una excepción legal. Siga estos pasos para procesar el cambio:

- Calificar para un Evento de Vida Calificado (QLE). Validación legal: Confirme si experimentó un cambio de vida reciente, como un matrimonio, el nacimiento de un hijo, mudanza de estado o la pérdida del seguro médico de un empleo anterior.

- Reportar el cambio dentro del límite de 60 días. Ventana de tiempo: Acceda a su cuenta del Mercado de Seguros de Salud e ingrese los datos del evento ocurrido. Dispone de un plazo máximo de 60 días desde la fecha del suceso para abrir un Periodo Especial de Inscripción.

- Seleccionar la nueva compañía o nivel de plan. Modificación de cobertura: Una vez aprobado el periodo especial por el sistema, revise las opciones de seguros disponibles en su área. Seleccione el nuevo plan que se ajuste a sus necesidades de salud y finalice la inscripción digital.

Medicaid cubre lo esencial, pero los estados pueden aplicar copagos nominales (usualmente de $1 a $5) a ciertos servicios para adultos:

| Servicio Médico Especializado | Detalle del Gasto / Limitación General |

| Medicamentos de Marca | Fórmulas comerciales que tienen un equivalente genérico idéntico disponible. |

| Urgencias No Emergentes | Uso de la sala de emergencias del hospital para dolencias menores (como un resfriado común). |

| Servicios Quiroprácticos | Terapias alternativas o tratamientos de la columna que no tengan una orden médica justificada. |

| Servicios de Odontología Adulta | Tratamientos cosméticos, prótesis complejas o endodoncias (varía según las leyes de cada estado). |

Tiene la obligación legal de reportar el cambio de ingresos dentro de los 10 a 30 días posteriores al aumento. Si supera el límite de Medicaid, se iniciará una transición: no perderá el seguro de inmediato, sino que se le otorgará un Periodo Especial de Inscripción para transferirse a un plan de Obamacare con subsidios basados en su nuevo salario.

Bajo la ley de salud actual, las vacunas del calendario oficial son 100% gratuitas (sin copagos ni deducibles) en clínicas de la red:

| Grupo de Población | Vacunas Incluidas a Costo $0 |

| Bebés y Niños | Hepatitis A y B, Rotavirus, Difteria, Tétanos, Tos ferina (DTaP), Polio, Sarampión, Parotiditis y Rubéola (MMR), Varicela. |

| Adolescentes y Adultos | Virus del Papiloma Humano (VPH), Meningocócica, Tétanos, Difteria y Tos ferina (Tdap), Culebrilla (Shingles – mayores de 50 años). |

| Anual / Estacional (Todos) | Gripe (Influenza) y vacunas actualizadas contra el COVID-19. |

¿Te gusto la información?

Alfonso Charris Castañeda es redactor especializado en migración, trámites oficiales y vida cotidiana en Estados Unidos, con 4 años de experiencia profesional creando guías prácticas y explicativas para la comunidad hispanohablante. En articulosenusa.com desarrolla contenidos informativos sobre visas y procesos migratorios, programas gubernamentales, documentos de identidad, ayudas públicas y gestiones comunes en EE. UU. Su trabajo editorial se caracteriza por un enfoque claro, actualizado y educativo, basado en investigación, verificación de datos y consulta de fuentes oficiales del gobierno estadounidense. Sus artículos están pensados para ayudar a lectores de Estados Unidos, España y Latinoamérica a comprender procesos complejos y tomar decisiones informadas, sin ofrecer asesoría legal.