¿Te sientes ahogado por las deudas y no sabes cómo empezar a pagar? No estás solo. Si te sientes atrapado por las deudas y no tienes ni idea de por dónde arrancar, ¡tranquilo! Esto le pasa a muchísima gente. Es súper común que las personas, sobre todo acá en Estados Unidos, anden con montos altos en tarjetas de crédito, préstamos personales o esas facturas médicas que no terminan nunca. Pero, ¡ojo!, tengo una excelente noticia: con una estrategia clara, algo de disciplina y aprovechando algunos recursos clave, puedes salir de este lío mucho más rápido de lo que crees. Sí, incluso si ahora mismo estás pensando: «tengo un montón de deudas y no sé cómo voy a hacer».

En esta guía, te vamos a explicar paso a paso cómo puedes organizar tu dinero, elegir la mejor forma de pagar tus deudas, aprender a hablar con quienes te prestaron y, de paso, mejorar tu historial de crédito. La idea es que, al final, recuperes esa paz financiera que tanto quieres.

💡 ¿Por qué es importante salir de deudas?

Tener deudas no es solo un tema de números; también afecta tu bienestar emocional y la estabilidad de tu familia. Por eso, ¡es clave actuar ya! Aquí te doy una mano con algunos sitios oficiales que te pueden ayudar:

La FTC (Federal Trade Commission) sugiere arrancar con un presupuesto claro. Recuerda que el primer paso para recuperar el control es dejar de gastar y pagar tus deudas poco a poco.

La CFPB (Consumer Financial Protection Bureau) te ofrece herramientas en español para que puedas llevar un registro de tus deudas y diseñar tu propio plan personalizado

🔍 El impacto del sobreendeudamiento en tu vida

Cuando las deudas crecen y sientes que esto es una bola de nieve sin freno, pasan cosas como estas:

- Un estrés constante que puede robarte la paz mental e incluso causarte insomnio.

- Dificultad para dormir, pensando en qué pagar primero o cómo cubrir el arriendo.

- Un ambiente tenso en casa. Las discusiones por dinero rara vez traen soluciones y, además, generan un gran desgaste emocional.

- Tu salud mental se ve afectada. La ansiedad y hasta la depresión pueden aparecer si la presión no baja.

Imagina esto: una familia de latinos trabajando sin descanso, pero cada mes ven cómo su sueldo se les va en tarjetas con intereses y préstamos. Se levantan, intentan seguir adelante, pero la ansiedad no los deja disfrutar un solo momento en paz. Por eso, ponerse la meta de salir de deudas es una decisión que cambia el ánimo y mejora la convivencia.

📉 Cómo las deudas afectan tu puntaje crediticio

Tu historial de crédito —ya sea en buró, DICOM, ASNEF, Datacrédito o CIRBE— es como un resumen de todo lo que debes y cómo lo pagas:

- Si caes en mora 📌, empiezan a sumarse intereses altos y cargos por penalidad, haciendo que tu deuda siga creciendo.

- Todo eso se reporta a los burós, dejando tu puntaje (score) por el suelo.

- Con un mal historial, los bancos te ven como un riesgo y pueden negarte tarjetas, préstamos, hipotecas o te ofrecen opciones con tasas altísimas.

- Incluso para servicios básicos pueden empezar a pedirte depósitos grandes o simplemente negarte el servicio por tu historial.

- Además, todo esto afecta tu seguridad emocional cada vez que te sientes rechazado o te ofrecen las peores condiciones.

¿Te imaginas salir de deudas y dar el paso hacia tu propia casa? Este recurso sobre Comprar casa en Estados Unidos para hispanos explica cómo prepararte y qué tomar en cuenta para que tu crédito juegue a tu favor.

📝 Cómo organizar tus finanzas para salir de deudas

¡Hora de tomar las riendas de tu dinero! Eso de «no sé en qué se me va la plata» se acaba hoy. Para dejar de adivinar y salir del desorden, el presupuesto es tu mejor aliado. Aquí te explico, paso a paso, cómo lograrlo.

Si aún no sabes por dónde empezar a ordenar tus cuentas, este artículo sobre Cómo organizar las finanzas del hogar te da claves simples y prácticas que puedes aplicar desde hoy, especialmente si compartes gastos con tu familia.

Recuerda que mantenerte al día con el IRS también es parte del orden financiero. Este artículo sobre la Declaración de impuestos en USA te explica cómo hacerlo bien, y así evitar nuevas deudas con el gobierno.

🧮 Analiza tus ingresos y gastos

Lo primero es lo primero: anota todo lo que entra (tu sueldo, trabajos extras, etc.) y, ojo, todo lo que sale. Sí, incluye hasta esos gastos chiquitos: el cafecito de la mañana, la carrera en Uber, la lonchera de los niños. La CFPB (Consumer Financial Protection Bureau) te aconseja guardar cada recibo o anotarlo en un diario para que veas clarito en qué se te va el dinero. ¡Esos pequeños gastos suman!

Hacer esto te va a ayudar a descubrir esos «agujeros» por donde se te escapa la plata. De pronto te das cuenta: «¡Ay, no sabía que me gastaba 50 dólares al mes en dulces!». Y créeme, tener esa información es poder.

🗂 Prioriza tus pagos: esenciales vs. secundarios

No todas las deudas son iguales. Es importante que dividas tu lista así:

- Gastos esenciales: estos son los que no puedes dejar de pagar: el arriendo, la luz, el agua, la comida, el transporte.

- Gastos secundarios: aquí entran cosas como el servicio de streaming, las salidas, esa ropa que te gusta pero que puede esperar, etc.

La idea es sencilla: lo esencial se paga primero, y lo segundo se pospone hasta que tengas estabilidad. Tanto la FTC como la CFPB recomiendan enfocarte en lo urgente para que las deudas no esenciales no te quiten la capacidad de pagar lo importante.

💰 Haz un presupuesto mensual realista

Tu presupuesto es tu mapa, tu hoja de ruta. Mira un ejemplo sencillo de cómo se ve una tabla para que te guíes:

| Categoría | Monto asignado |

| Ingresos totales | $3,000 |

| Alquiler/vivienda | $1,000 |

| Servicios (luz, agua, internet) | $300 |

| Comida | $500 |

| Transporte | $200 |

| Deuda (mínimos) | $400 |

| Pago extra a deuda | $200 |

| Ahorro / imprevistos | $200 |

| Otros (ocio, ropa) | $200 |

Así tienes una foto clara de cuánto va para cada cosa. No adivinas; simplemente sigues tu plan.

La CFPB sugiere usar herramientas prácticas para crear este tipo de presupuesto y, además, te ayuda a elegir la mejor estrategia para pagar tus deudas (como el método de la bola de nieve o la avalancha).

✅ Enfoque general

Quiero que te quede súper claro: el presupuesto es tu mapa. Sin él, andas dando vueltas sin saber por dónde salir. Con él, ves tu dinero como una guía para:

- Saber cuánto entra y sale.

- Priorizar lo que es vital.

- Asignar un pago de deudas realista.

- Ver tu progreso mes a mes y sentir ese alivio cada vez que pagas.

🧠 En resumen

- Anota TODO: ¡hasta los centavos cuentan!

- Separa lo esencial de lo que no lo es.

- Haz tu tabla mensual como una guía que no te falla.

- Repite en voz alta: «¡Mi presupuesto es mi mapa!». No adivines, ¡actúa!

Con esto, ya tienes la base para recuperar el control y caminar con paso firme hacia la libertad de deudas. ¡Tú puedes! 💪

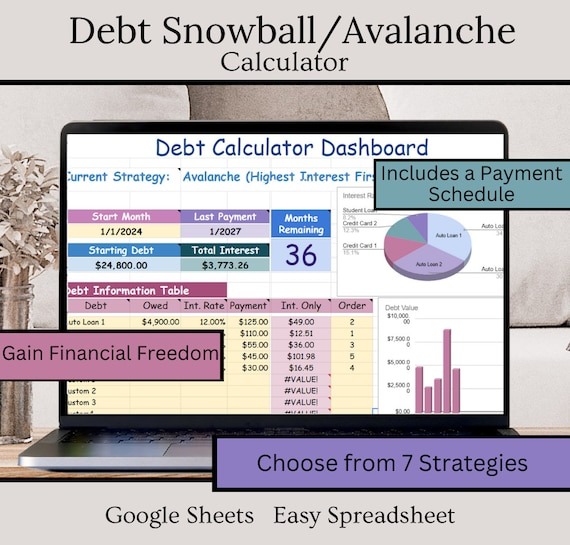

🚀 Estrategias para pagar deudas rápido

Si ya estás listo para pasar a la acción, hay dos caminos claros que te ayudarán a avanzar, dependiendo de lo que más te motive y de tus prioridades. Aquí te los explico con sus pros y sus contras:

❄️ Método bola de nieve: paga desde la deuda más pequeña

Este método se basa en el impulso psicológico. La idea es que empieces por eliminar la deuda más chica mientras pagas el mínimo en las demás.

Ventajas:

- Motivación al máximo: Ver cómo desaparece una deuda pequeña rápidamente te da una energía increíble para seguir.

- Fácil de implementar: Solo tienes que ordenar tus deudas de la más pequeña a la más grande y empezar por ahí.

Desventajas:

- Más costoso a largo plazo: Como no atacas primero las deudas con intereses más altos, podrías terminar pagando más dinero en intereses en total.

- Podría tardar más: Si tus deudas más chicas no tienen intereses muy altos, el ahorro no será tan significativo al principio.

Este método es ideal para quienes necesitan ver resultados rápidos para no perder el ánimo.

🔥 Método avalancha: paga la deuda con mayor interés

Aquí el enfoque es puramente matemático. Lo que haces es atacar primero la deuda que te está cobrando más intereses.

Ventajas:

- Ahorro máximo en intereses: Al reducir lo más caro primero, ahorrarás la mayor cantidad de dinero a largo plazo.

- Realmente eficiente: Al final, pagarás menos en total.

Desventajas:

- Puede ser frustrante al principio: Si la deuda más grande no baja rápido, podrías sentir que no avanzas y desmotivarte.

- Requiere mucha disciplina y paciencia: No verás resultados inmediatos.

Este método es perfecto si eres de los que aguantan sin ver recompensas inmediatas y te importa ahorrar a futuro.

💸 Cómo pagar una deuda grande sin endeudarte más

Si tienes una deuda grande y quieres eliminarla sin meterte en más problemas, estas son algunas jugadas inteligentes:

- Pequeños pagos adicionales cada semana o mes hacen una gran diferencia. A esto le llaman «debt snowflakes» (pequeñas aportaciones extras que se suman).

- Renegocia plazos o tasas con tus acreedores: Muchas veces están dispuestos a darte condiciones más suaves o a bajar la tasa si ven que estás comprometido a pagar.

- Vende cosas que no uses: Ese celular viejo, muebles que ya no quieres, ropa… ¡transforma lo que no usas en efectivo para pagar deuda! Algunas personas incluso recortan $100-$200 al mes de gastos para meterlo directo a sus deudas.

Con esta combinación, puedes atacar una deuda grande sin generar más deudas y sin esperar milagros.

✅ Comparativa rápida

| Método | Ventajas principales | Desventajas principales |

| Bola de nieve | Motivación rápida, fácil de arrancar | Puede salir más caro a la larga, tarda más en intereses |

| Avalancha | Ahorro real, más eficiente | Poca motivación al inicio, necesita disciplina |

En resumen

Tienes dos caminos principales: el emocional (bola de nieve 💪) o el matemático (avalancha 🧠).

Lo ideal es que los acompañes con acciones que fortalezcan el proceso: haciendo pagos extra, negociando y vendiendo cosas que no necesites.

Lo importante no es cuál método eliges, sino que te comprometas y sigas el plan.

¿Lo bueno? Puedes incluso mezclarlos: arranca con la bola de nieve para animarte con un pequeño logro, y cuando tengas el ánimo por las nubes, cambia a la avalancha para ahorrar a lo grande. Lo que realmente cuenta es la acción constante ✊.

🆘 ¿Qué hacer si no tienes dinero para pagar?

Sabemos que sentir que no tienes dinero para cubrir tus deudas puede generar mucho miedo y ansiedad. Pero ¡tranquilo!, no estás solo en esto, y hay pasos que puedes tomar ya para empezar a salir del hoyo. ¡Aquí vamos!

🚫 Cómo salir de deudas sin dinero o con ingresos bajos

Cuando el dinero apenas alcanza para vivir, la clave está en hacer más con menos:

- Corta gastos innecesarios: Revisa esas suscripciones que no usas, cuántas veces comes fuera o servicios que ya no necesitas. Cada dólar que logres ahorrar puede ir directo al pago de tus deudas.

- Busca un ingreso extra temporal: Considera un trabajo de medio tiempo, vender cosas por internet o servicios a través de alguna aplicación. Aunque sea un ingreso pequeño, todo suma.

- Aprovecha recursos oficiales para asistencia: El CFPB (Consumer Financial Protection Bureau) ofrece ayuda financiera para pagar el arriendo o servicios básicos si cumples con los requisitos.

⚠️ Opciones si necesito dinero urgente para pagar deudas

Cuando la urgencia aprieta, existen algunas soluciones, pero ¡mucho cuidado!

- Los préstamos rápidos (payday loans) pueden sonar tentadores, pero a menudo vienen con tasas de interés altísimas que, al final, te pueden hundir más.

- Ten ojo con las estafas de alivio de deuda: Hay muchas compañías que te cobran dinero por adelantado y te hacen promesas falsas. La FTC (Federal Trade Commission) te advierte: no pagues antes de ver resultados.

- Siempre revisa bien el contrato: Anota el plazo, la tasa de interés y lee con atención si hay cargos ocultos. Si algo te parece extraño, busca ayuda en una oficina de asesoría de crédito sin fines de lucro.

🔄 Cuándo considerar una consolidación o reunificación de deudas

La consolidación de deudas puede ser una buena opción, pero es crucial que la consideres con la cabeza fría:

Ventajas:

- Un solo pago mensual, lo que simplifica tus finanzas.

- A veces, puedes conseguir una tasa de interés más baja que el promedio de tus deudas actuales.

Desventajas / Riesgos:

- Puede dañar tu puntaje de crédito si no la manejas bien o si no cumples con los pagos.

- Pon mucha atención a las comisiones, a los contratos engañosos o a los préstamos que te piden tu casa o tu carro como garantía.

La consolidación tiene sentido si logras una tasa más baja y puedes pagar sin retrasarte. De lo contrario, podría ser contraproducente.

✅ Enfoque general: realista y con luz

Sí, da miedo no tener dinero, pero puedes tomar pasos concretos:

- Reduce esos gastos pequeños hoy mismo.

- Genera un ingreso extra, aunque sea modesto.

- Si necesitas dinero RÁPIDO, evita préstamos problemáticos y estafas. Lee bien los contratos e infórmate a fondo.

- Si tienes varias deudas, evalúa la consolidación si:

- Consigues una tasa de interés más baja.

- Puedes pagar cada mes sin falta.

- Evitas riesgos como perder una garantía.

🧭 Tu plan realista

- Empieza por recortar gastos y buscar un ingreso extra.

- Si recurres a préstamos urgentes, asegúrate de entender cada detalle del contrato.

- Usa la consolidación solo si realmente te ayuda, no si te va a hundir más.

- Y lo más importante: actúa con información, no con miedo.

Esa es la forma de tomar el control y caminar hacia la tranquilidad financiera. ¡Tú puedes! ✊

💳 Cómo salir de deudas con tarjetas de crédito

Para evitar pagar intereses por siempre, ¡es hora de actuar! Mira estas formas de romper ese ciclo y proteger tu futuro financiero.

🤝 Negociar tasas o cuotas con tu banco

¿Sabías que muchos bancos no te ofrecen mejores condiciones hasta que tú las pides? Las tarjetas de crédito suelen tener tasas de interés muy altas, pero puedes negociar directamente con ellos:

- Llama al servicio al cliente y pide hablar con un supervisor. Sé claro y siempre con buena actitud.

- Explica que eres un cliente fiel, que siempre has pagado a tiempo y que has visto ofertas más bajas en otros bancos. Eso te da una ventaja al negociar.

- Grandes emisores como Amex, BofA, Capital One, Chase y Citi han bajado el APR (tasa de interés anual) si se los pides.

- ¡No te rindas si te dicen que no a la primera! Cuelga y vuelve a marcar hasta que hables con alguien que realmente te pueda ayudar.

El resultado es una tasa más baja, lo que significa menos intereses pagados y más dinero que se va directamente al capital de tu deuda.

🛑 Cómo evitar el pago mínimo que prolonga tu deuda

Pagar solo el mínimo es como empujar una roca cuesta arriba sin ver ningún avance. Mira este ejemplo para que te hagas una idea:

- Si debes $5,000

- Con una tasa de interés (APR) del 18%

- Y tu pago mínimo es el 2% o $100

¡Solo con pagos mínimos te tomaría más de 31 años y terminarías pagando casi $12,000 en total! Es un abismo de intereses y tiempo. Así que no te conformes con el mínimo, ¡es una trampa! Si aumentas aunque sea $50 mensuales, puedes recortar años y miles de dólares en intereses.

✅ Alternativas para salir del buró o limpiar tu historial

Si ya tienes marcas en tu reporte de crédito (Experian, Equifax, etc.), es momento de actuar para limpiar ese historial:

- Negocia acuerdos de pago con tu banco: Puedes acordar pagar menos o en cuotas, a cambio de que ellos reporten que saliste del problema de buena manera. Muchos aceptan si ven tu compromiso.

- Una vez que hayas pagado, pide una «carta de no adeudo» o «paid in full». Esta carta es la prueba que le dice a los burós que ya no debes nada.

- Envía esta carta a los burós de crédito para que actualicen tu reporte.

- Después, monitorea tus reportes periódicamente para asegurarte de que todo esté limpio y corregido.

Esto no solo mejora tu puntaje de crédito, sino que también te abre puertas a mejores tasas en hipotecas, préstamos de auto, alquileres, y te protege de seguir pagando eternamente.

Si tu historial crediticio está afectado por las deudas, no todo está perdido. Mira estos consejos sobre Cómo alquilar casa en USA sin historial crediticio que pueden ayudarte a encontrar opciones aunque tu score no esté perfecto.

🔁 En resumen

- Negocia con tu banco: Pide tasas más bajas, ¡intentarlo no cuesta nada!

- Olvida el pago mínimo: Solo estira la deuda, ¡ponle un poquito extra cada mes!

- Limpia tu historial: Acuerda pagar, pide la carta de «no adeudo» y actualiza tu buró.

Así evitarás que los intereses te devoren vivo, mantendrás tu historial limpio y asegurarás un futuro financiero mucho mejor. ¡A romper ese ciclo de deuda! 💪

Lectura recomendada sobre tarjetas de crédito:

Investopedia | Stuck in Credit Card Debt? Get Out With These Proven Expert Strategies

📜 ¿Y si ya estás en listas como ASNEF, CIRBE, DICOM o Datacrédito?

Cada país tiene su propio sistema para registrar el historial de crédito, pero hay una clave universal: actuar cuanto antes. Ya sea que estés en España, Colombia o México, si tu nombre aparece en estas listas, ¡no estás solo! Hay caminos reales y efectivos para limpiar tu historial.

🇪🇸 Cómo salir de ASNEF o CIRBE (España)

ASNEF es el fichero de morosidad más conocido en España. Para salir de ahí, el camino es claro: tienes que pagar la deuda o negociar un plan de pagos. Una vez hecho esto, envías la documentación que lo demuestre, y ASNEF debería darte de baja en un plazo de 30 días.

Si no puedes pagar todo de golpe, ¡no te preocupes! Puedes negociar un acuerdo; a veces consigues descuentos o facilidades de pago. Solo asegúrate de tener un documento que confirme lo acordado y, después, verifica que tu nombre salga limpio del fichero.

También existe la Ley de Segunda Oportunidad, que te permite eliminar deudas y borrar tus registros de ASNEF y CIRBE después de un proceso legal. Si se tramita correctamente, incluso el Banco de España quitaba los datos.

La CIRBE, por otro lado, no es una lista de morosos como tal, sino un registro de todos tus créditos con los bancos. Para salir de ahí, debes pagar tus deudas mayores a €1,000 o, si es tu caso, pasar por el proceso de la Ley de Segunda Oportunidad.

🇨🇴 Cómo pagar mi deuda en Datacrédito (Colombia)

Si estás reportado en Datacrédito, lo primero es identificar exactamente qué debes y a quién.

Luego, negocia con tu acreedor un plan de pagos. La entidad tiene la obligación de reportar tanto cuando empieces a pagar como cuando hayas liquidado por completo la deuda.

Una vez que hayas terminado de pagar, solicita una carta de paz y salvo (también conocida como «no adeudo»). Con este documento, Datacrédito actualizará tu historial y tu estatus pasará a «pagado», lo cual mejora tu perfil significativamente, aunque el registro pasado no se elimine.

Es vital que revises tu reporte con regularidad para asegurarte de que esta actualización se vea reflejada. Este paso es clave para limpiar tu historial. El proceso es similar en México y en general en otros países.

🚀 Salir del buró sin pagar: ¿es posible o un mito?

¡Aquí no hay trucos de magia! No existen métodos milagrosos ni servicios que «borren todo por arte de magia» sin que pagues o tengas un buen argumento legal para hacerlo.

Lo legal y efectivo es:

- Pagar o llegar a un acuerdo de pago: Esto hará que tu registro se actualice a «pagado» y tu puntaje mejore con el tiempo.

- Corregir errores: Si apareces en una lista por error, puedes reclamar legalmente para que esa entrada se elimine sin que tengas que pagar un solo peso.

Cualquier empresa que te prometa «borrarte» a cambio de dinero sin cumplir los pasos anteriores, probablemente es una estafa y seguro te meterá en más problemas.

🧭 Enfoque general

- En España: Paga o negocia tu deuda y presenta la documentación. Si la deuda es grande, considera la Ley de Segunda Oportunidad.

- En Colombia: Negocia con la entidad, pide tu carta de paz y salvo, y monitorea tu reporte en Datacrédito.

- En todos lados: No creas en milagros. La única forma de salir es pagando, llegando a acuerdos documentados o impugnando un error legalmente.

✅ Resumen

- Averigua exactamente qué debes y en qué lista estás (ASNEF, CIRBE, Datacrédito, etc.).

- Paga o negocia la deuda, y asegúrate de tener documentos que prueben tu compromiso.

- Obtén tu carta de no adeudo y verifica que tu registro se actualice.

- Si todo está en regla, tu historial mejorará con el tiempo, ¡sin trampas ni vueltas raras!

- Nunca pagues por promesas mágicas: eso es estafa.

La meta es sencilla: quitarte ese peso de encima, ver tu reporte lleno de «pagado» en vez de «en mora» y recuperar ese crédito para lo que venga en el futuro. ¡Tú puedes! 💪

🤝 Cómo salir de deudas con la ayuda de dios y recursos comunitarios

Cuando la fe y la comunidad se unen, el camino hacia la libertad financiera se siente con mucha más fuerza. Aquí te comparto recursos concretos que te pueden echar una mano.

⛪ Grupos religiosos y organizaciones sin fines de lucro que ofrecen apoyo

Muchas iglesias y fundaciones cristianas ofrecen asesoría financiera gratuita basada en la fe. Puedes recibir:

- Consejería en deudas y consolidación con valores cristianos, sin juicios y con guía espiritual.

- Servicios de «Debt & Financial Health» donde te enseñan a presupuestar, cómo negociar y a planificar para saldar tus deudas.

- Asistencia de entidades como FaithWorks Financial, que te conecta con programas sin fines de lucro para consolidar deudas, recibir asesoría y planes concretos, todo sin pagos por adelantado.

En estos espacios, la unión de la fe y la comunidad acompaña tu proceso financiero, dándote motivación, apoyo emocional y dirección práctica.

🏠 Programas locales para latinos endeudados en EE.UU.

Además de la iglesia, existen recursos comunitarios pensados especialmente para nuestra gente:

- NFCC Certified Credit Counselors: La NFCC (National Foundation for Credit Counseling) tiene consejeros bilingües por todo el país, muchos en agencias comunitarias. Ellos te ayudan con presupuestos, consolidación y planes de pago personalizados.

- Credit.org: Esta agencia, miembro de la NFCC, ofrece asesoría financiera y de vivienda, con talleres y atención en español en varias ciudades.

- Mi Casa Housing Program (en EE.UU.): Es un programa HUD que brinda consejería financiera bilingüe y talleres para latinos sobre cómo manejar el presupuesto, el crédito y asegurar una vivienda.

- Mission Asset Fund (MAF): Ofrece préstamos sin interés al estilo de las «tandas» y los reporta a los burós de crédito para mejorar tu historial. Todo esto con apoyo comunitario y adaptado a nuestra cultura.

- Grameen America: Brinda microcréditos, ayuda para el ahorro y educación financiera a través de grupos de apoyo, ¡ideal para las emprendedoras latinas!

- En ciudades como Nueva York, el Neighborhood Trust FCU ofrece micropréstamos y talleres de educación financiera para latinos.

- Además, cooperativas de crédito locales como la Latino Community Credit Union (en Carolina del Norte) ofrecen servicios personalizados y educación financiera en español.

La fe y la comunidad pueden ser un sostén poderoso durante tu proceso financiero. No estás solo. Hay muchos lugares y organizaciones que te escuchan, te enseñan y te respaldan, sin cobrarte (o a muy bajo costo).

Estas redes de ayuda combinan el apoyo emocional con herramientas reales: presupuestos, negociación de deudas, microcréditos, talleres bilingües y mucho más.

🎯 En resumen

- Busca grupos cristianos o fundaciones, como FaithWorks, CAP o Christian Credit Counselors, donde tu fe y tu camino financiero se fortalezcan juntos.

- Aprovecha programas comunitarios certificados por la NFCC, agencias de vivienda o cooperativas latinas, que ofrecen asesoría adaptada a nuestra cultura y realidad.

- Combina la fe, el presupuesto y la comunidad: ese combo es el cimiento para salir de deudas con esperanza, paz y planificación.

Con estas herramientas, no solo gestionas números: construyes un camino de libertad financiera, espiritual y emocional. ¡Tienes apoyo, tienes futuro! 🙌

❓ Preguntas frecuentes sobre salir de deudas

Estar atrasado con las deudas puede sentirse agobiante, pero no es el fin del mundo. Aquí te digo qué hacer, paso a paso:

- Haz una lista clara de todo lo que debes: Anota el monto total de cada deuda, a quién le debes, y cuánto es tu pago mensual. Esto te dará una imagen completa de tu situación.

- Calcula tus ingresos y gastos: Registra cuánto dinero entra y cuánto sale. Así sabrás cuánto puedes destinar a las deudas sin afectar tus gastos esenciales como la comida o la renta.

- Elige una estrategia para pagar: Decide si vas a empezar por las deudas más pequeñas (método bola de nieve, para ganar motivación) o por las que tienen intereses más altos (método avalancha, para ahorrar dinero).

- Llama a tus acreedores: Muchos están dispuestos a negociar nuevos plazos de pago o incluso a congelar los intereses si ven que tienes la intención de pagar. La comunicación es clave.

La idea principal es organizarte sin sentirte abrumado y empezar a moverte, aunque sea con un poquito. Lo importante es que te pongas en acción.

Si eres emprendedor y tus clientes no te pagan, sé lo frustrante que puede ser. Aquí tienes algunas estrategias para manejarlo:

- Contratos claros desde el inicio: Asegúrate de tener acuerdos bien definidos que incluyan fechas de pago, penalidades por retraso y la forma de cobro. La claridad previene problemas.

- Recordatorios amables pero firmes: Envía mensajes educados por WhatsApp, correo o llama apenas se pase la fecha de pago. A veces, un simple recordatorio es suficiente.

- Ofrece flexibilidad: Propón opciones de pago flexibles, como pagar en cuotas o un descuento si el cliente paga de inmediato. Esto puede incentivar a que salden la deuda.

- Considera servicios profesionales: Si no te responden, puedes recurrir a servicios de cobranza profesional o buscar la conciliación antes de pensar en acciones legales.

Consejo clave: Prevenir es mejor que lamentar. Documenta siempre todo por escrito, y no tengas miedo de pedir adelantos o usar herramientas digitales como PayPal o contratos electrónicos para formalizar tus acuerdos.

Si dejas de pagar por un tiempo prolongado, pueden ocurrir algunas cosas, pero ¡no entres en pánico! No es el fin del mundo y hay formas de manejarlo:

- La deuda crece: Te empezarán a cobrar intereses de mora y otros cargos por penalidad, lo que hará que el monto total aumente.

- Tu puntaje de crédito se afecta: Esto puede cerrarte puertas para conseguir préstamos a futuro, alquilar una vivienda o incluso sacar un carro, ya que tu historial se verá afectado negativamente.

- Posibles acciones legales: En algunos casos, la deuda puede llegar a un cobro judicial, y podrían buscar embargar parte de tu sueldo o tus cuentas. Sin embargo, esto no pasa de un día para otro y siempre tienes la oportunidad de negociar antes de que se llegue a esos extremos.

El mejor consejo: Nunca ignores tus deudas. Es mucho mejor hablar con tus acreedores y buscar un plan de pago antes de que la situación escale.

💪 Conclusión: Recupera tu libertad financiera paso a paso

Salir de deudas no es fácil, pero te aseguro que es totalmente posible. No importa si hoy te sientes abrumado o sin saber por dónde empezar, lo crucial es dar ese primer paso.

Muchos latinos como tú han logrado superar momentos económicos difíciles, utilizando estrategias inteligentes, aprovechando recursos locales y, sobre todo, creyendo que merecen una vida más tranquila y sin la angustia del dinero.

👉 Anota tus gastos, haz un presupuesto, busca ayuda si lo necesitas y elige un método para pagar (como la bola de nieve o la avalancha). Recuerda que existen organizaciones, iglesias y programas gratuitos que están listos para darte ese empujón cuando sientas que no puedes solo.

Porque sí, es posible salir de deudas, volver a dormir tranquilo y proyectar tu futuro con paz.

No esperes más. Hoy es un excelente día para empezar. Tienes la fuerza, tienes las herramientas y, lo más importante, tienes el derecho de vivir sin ese peso en el pecho.

¡Tú puedes! 💪🔥

✅ Fuentes confiables:

Oficina para la Protección Financiera del Consumidor (CFPB), Fundación Nacional para el Asesoramiento Crediticio, Ayuda confiable sin fines de lucro en crédito, deudas y vivienda, Mission Asset Fund

Alfonso Charris Castañeda es redactor especializado en migración, trámites oficiales y vida cotidiana en Estados Unidos, con 4 años de experiencia profesional creando guías prácticas y explicativas para la comunidad hispanohablante. En articulosenusa.com desarrolla contenidos informativos sobre visas y procesos migratorios, programas gubernamentales, documentos de identidad, ayudas públicas y gestiones comunes en EE. UU. Su trabajo editorial se caracteriza por un enfoque claro, actualizado y educativo, basado en investigación, verificación de datos y consulta de fuentes oficiales del gobierno estadounidense. Sus artículos están pensados para ayudar a lectores de Estados Unidos, España y Latinoamérica a comprender procesos complejos y tomar decisiones informadas, sin ofrecer asesoría legal.